Revisionssichere Archivierung

Inhalt

- Definition der revisionssicheren Archivierung

- Abgrenzung: Dokumentenmanagement, Backup und Aufbewahrung

- Microsoft 365 & SharePoint richtig einsetzen

- Rechtliche Grundlagen in Deutschland und Österreich

- Technische Anforderungen und Lösungen

- Braucht man für revisionssichere Archivierung spezielle Software oder Hardware?

- Organisatorische Anforderungen und Prozesse

- Fazit

- FAQs zur revisionssicheren Archivierung

Inhalt

- Definition der revisionssicheren Archivierung

- Abgrenzung: Dokumentenmanagement, Backup und Aufbewahrung

- Microsoft 365 & SharePoint richtig einsetzen

- Rechtliche Grundlagen in Deutschland und Österreich

- Technische Anforderungen und Lösungen

- Braucht man für revisionssichere Archivierung spezielle Software oder Hardware?

- Organisatorische Anforderungen und Prozesse

- Fazit

- FAQs zur revisionssicheren Archivierung

Definition der revisionssicheren Archivierung

Revisionssichere Archivierung bezeichnet die auf Dauer unveränderbare und nachvollziehbare Aufbewahrung wichtiger Dokumente und Daten in elektronischen Archiven gemäß den geltenden gesetzlichen Vorschriften.

Ziel ist es, aufbewahrungspflichtige Unterlagen so zu speichern, dass sie nicht nachträglich manipuliert oder gelöscht werden können, vollständig erhalten bleiben und bei einer Prüfung (Revision) jederzeit vorgelegt werden können. Diese Anforderungen gelten für alle Arten von geschäftlichen Unterlagen: von Rechnungen, Belegen und Verträgen bis hin zu E-Mails mit steuerlich oder rechtlich relevantem Inhalt. Der Begriff „revisionssicher“ orientiert sich am Prüfungsverständnis der Wirtschaftsrevision und bezieht sich nicht nur auf technische Maßnahmen, sondern auf das gesamte organisatorische und technische Verfahren der Archivierung. Dazu gehören unter anderem der Schutz vor nachträglichen Änderungen, eine lückenlose Protokollierung von Zugriffen und Bearbeitungsschritten sowie die Sicherstellung von Lesbarkeit und Verfügbarkeit über Jahre hinweg.

Revisionssicheres Archivieren ist ein zentraler Bestandteil unternehmerischer Compliance, insbesondere zur Erfüllung steuer- und handelsrechtlicher Aufbewahrungspflichten. Es stellt sicher, dass Unternehmen im Rahmen von Betriebs- oder Steuerprüfungen die erforderlichen Dokumente ordnungsgemäß vorlegen können. Andernfalls drohen rechtliche Konsequenzen wie Bußgelder oder sogar Haftstrafen bei schwerwiegenden Verstößen.

Abgrenzung: Dokumentenmanagement, Backup und Aufbewahrung

Es ist hilfreich, revisionssichere Archivierung von verwandten Begriffen abzugrenzen.

Dokumentenmanagement (DMS)

Ein Dokumentenmanagement-System verwaltet Dokumente im laufenden Geschäft und erleichtert das Erstellen, Bearbeiten und Finden von Dateien. Nicht jedes DMS erfüllt automatisch Revisionssicherheit. Zwar bieten viele DMS Funktionen wie Versionierung und Zugriffsrechte, doch für eine wirklich revisionssichere Archivierung ist oft ein zusätzliches Archivsystem oder spezielle Konfiguration nötig. Ein DMS dient dem Tagesgeschäft, während ein Archivsystem Dokumente unveränderbar für Jahre vorhält. Daher setzen Unternehmen häufig ein elektronisches Archiv „hinter“ ein DMS ein, das z.B. WORM-Speicherung, Integritätsprüfungen und Retentionsregeln bietet.

Wenn Sie mehr über Dokumentenmanagement-Systeme erfahren möchten, können Sie Glossar Beitrag zum Thema lesen.

Backup (Datensicherung)

Ein Backup ist eine technische Datensicherung mit dem Ziel, bei Systemausfällen oder Datenverlust eine Wiederherstellung zu ermöglichen. Backups sind kein Archiv. Sie werden in kurzen Zyklen überschrieben und speichern oft komplette Systemabbilder für eine Wochen oder Monate, nicht aber zwingend alle steuerrelevanten Einzelbelege für Jahre. Ein Backup erfüllt daher nicht die gesetzliche Aufbewahrungspflichten, da es weder die Unveränderbarkeit einzelner Dokumente garantiert noch deren selektive Auffindbarkeit sicherstellt. Zur Compliance (GoBD, UGB, BAO, DSGVO, etc.) muss ein Unternehmen Datensicherung und Archivierung trennen: das Backup schützt vor technischen Ausfällen, die Archivierung sorgt für rechtssichere Langzeitaufbewahrung.

Aufbewahrungspflicht

Dieser Begriff bezeichnet generell die gesetzliche Pflicht, geschäftliche Unterlagen für eine bestimmte Frist aufzubewahren (in Deutschland meist 6 bzw. 10 Jahre, in Österreich 7 Jahre). Aufbewahren allein (z.B. in Papierordnern oder einfachen Dateien) ist aber nicht automatisch revisionssicher und rechtskonform. Beispielsweise genügt es nicht, Belege einfach einzuscannen und auf einem USB-Stick zu speichern. Erst durch geeignete Maßnahmen (z.B. WORM-Datenträger oder zertifizierte Archivsoftware) wird aus bloßer Aufbewahrung eine rechtskonforme Archivierung. Die Unterlagen müssen geordnet, vollständig und unverfälscht sein.

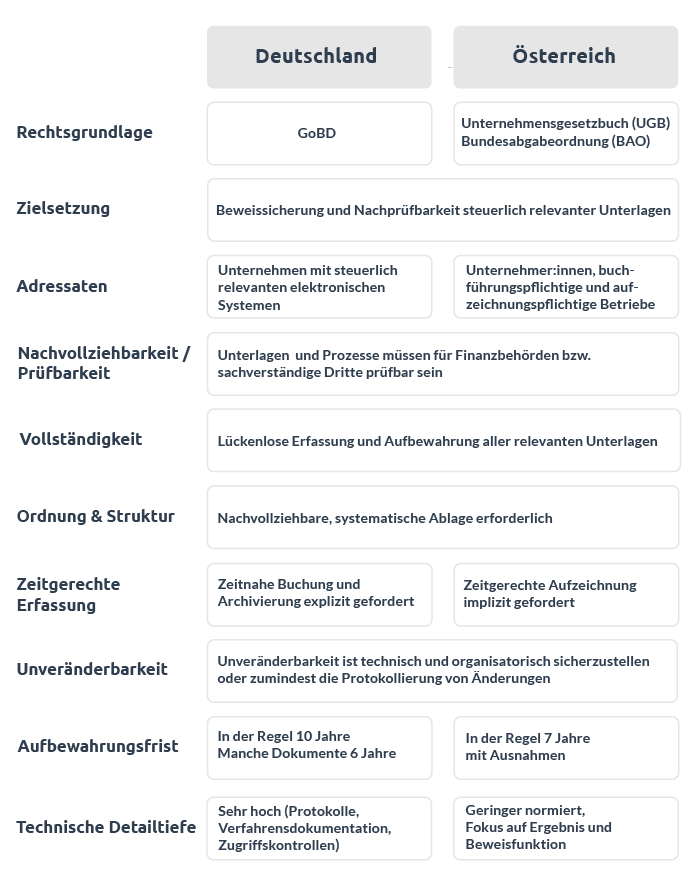

Rechtliche Grundlagen in Deutschland und Österreich

Die Anforderungen an eine revisionssichere Archivierung sind in verschiedenen Gesetzen und Richtlinien verankert. Sie unterscheiden sich je nach Land, folgen aber ähnlichen Prinzipien.

Österreich

Wesentliche Grundlagen sind hier die Bundesabgabenordnung (BAO) und das Unternehmensgesetzbuch (UGB).

- 132 BAO: Regelung der Aufbewahrungspflicht für Bücher, Aufzeichnungen, Belege und Geschäftspapiere. Unternehmen müssen diese Unterlagen 7 Jahre lang im Original aufbewahren (oder länger, sofern z.B. anhängige Verfahren laufen). Die BAO erlaubt die elektronische Archivierung, sofern bestimmte Kriterien erfüllt sind.

- § 190, 212 UGB: Pflicht für Kapitalgesellschaften, Jahresabschlüsse, Eröffnungsbilanzen, Geschäftsbriefe usw. geordnet und sicher aufzubewahren, ebenfalls mindestens 7 Jahre. Das UGB verweist auf die Grundsätze ordnungsmäßiger Buchführung (GoB), die analog zu deutschen Prinzipien Vollständigkeit, Richtigkeit, Klarheit etc. verlangen.

Elektronische Archivierung ist zulässig, wenn die Wiedergabe der Dokumente vollständig, inhaltsgleich und urschriftsgetreu gewährleistet ist. Praktisch bedeutet das, digital archivierte Belege müssen jederzeit so lesbar gemacht werden können wie das Original. WORM-Medien oder vergleichbare technologische Lösungen werden empfohlen, um Unveränderbarkeit sicherzustellen. Einfaches Scannen ohne weitere Maßnahmen reicht nicht aus. Nach österreichischem Recht beginnt die Aufbewahrungspflicht, wie in Deutschland, am Ende des Jahres der letzten Eintragung. Beispiel: Ein Beleg von April 2023 muss bis 31.12.2030 (7 Jahre ab Ende 2023). Bei Nicht-Einhaltung drohen Konsequenzen: die Behörde kann z.B. die Besteuerungsgrundlage schätzen, wenn Bücher/Belege nicht ordnungsgemäß aufbewahrt wurden. Bei vorsätzlicher Nicht-Einhaltung drohen Geldstrafen.

Deutschland

Die zentralen Vorschriften finden sich im Handelsgesetzbuch (HGB) und in der Abgabenordnung (AO). Konkret relevant sind insbesondere:

- § 238, 257 HGB: Pflicht zur Buchführung und geordneten Aufbewahrung von Handelsbüchern und Belegen, mind. 6 bzw. 10 Jahre. Es wird verlangt, dass die Bücher richtlich geführt werden, keine Änderungen unbemerkt bleiben und Unterlagen lesbar, vollständig und sicher erhalten werden.

- § 146, 147 AO: Pflicht zur Aufbewahrung steuerrelevanter Unterlagen (z.B. Buchungsbelege, Rechnungen) für 6 bzw. 10 Jahre in einer ordnungsmäßigen, prüfbaren Form. Veränderungen an digitalen Aufzeichnungen müssen protokolliert werden. Die Finanzbehörde muss bei einer Prüfung Zugang zu den Daten erhalten (GDPdU-Regelungen).

- GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff): Diese vom Bundesministerium der Finanzen herausgegebenen Richtlinien konkretisieren HGB und AO für die digitale Buchführung. Sie fordern unter anderem Nachvollziehbarkeit, Vollständigkeit, Unveränderbarkeit, zeitnahe Buchung und interne Kontrollen. Die GoBD schreibt kein spezifisches Medium oder Format vor, enthält aber detaillierte Anforderungen, wie ein elektronisches Archivierungsverfahren gestaltet sein muss. Werden diese Kriterien erfüllt, gilt eine Archivierung als GoBD-konform und damit revisionssicher.

Neben HGB/AO und GoBD können weitere Gesetze tangieren, z.B. das Gesetz über das elektronische Handelsregister, Spezialvorschriften für bestimmte Branchen, sowie die DSGVO (Datenschutzgrundverordnung), welche verlangt, Daten nicht unbegrenzt aufzubewahren (Konflikt zwischen Löschpflicht und Aufbewahrungspflicht). Grundsätzlich ist in Deutschland jede buchführungspflichtige Organisation gehalten, ein internes Kontrollsystem aufzubauen, das die Einhaltung der genannten Anforderungen sicherstellt. Eine Verfahrensdokumentation (schriftliche Beschreibung des Archivierungsprozesses) ist explizit erforderlich, damit Prüfer:innen die Abläufe nachvollziehen können.

Grundprinzipien der revisionssicheren Archivierung in Österreich, Deutschland und der Schweiz

Die deutschen GoBD sind technischer und detaillierter, die österreichischen UGB/BAO prinzipienorientierter. In der Praxis nähern sich die Anforderungen stark an: wer GoBD-konform archiviert, erfüllt in der Regel auch die österreichischen Vorgaben – umgekehrt gilt dies allerdings nicht automatisch.

In der Schweiz gelten vergleichbare Anforderungen, etwa nach dem Obligationenrecht (OR Art. 958f für 10 Jahre Aufbewahrung) und der Geschäftsbücherverordnung (GeBüV). Auch dort müssen Geschäftsunterlagen authentisch, integer, verfügbar und nachvollziehbar archiviert werden. Die Prinzipien der revisionssicheren Archivierung sind also im gesamten DACH-Raum ähnlich, auch wenn die Fristen und Details leicht variieren.

Unveränderbarkeit

Einmal archivierte Informationen dürfen nicht mehr unbemerkt geändert oder gelöscht werden können. Nachträgliche Änderungen müssen technisch verhindert oder zumindest als solche kenntlich gemacht werden. Dieses Prinzip stellt sicher, dass der ursprüngliche Inhalt eines Dokuments immer erhalten bleibt. Technisch erreicht man Unveränderbarkeit z.B. durch WORM-Speicher oder digitale Signaturen.

Nachvollziehbarkeit (Nachprüfbarkeit)

Jede Aktion im Lebenszyklus eines Dokuments, von der Erstellung über Bearbeitung bis zur Archivierung, muss nachvollziehbar sein. Das bedeutet, es gibt ein Protokoll (Audit-Trail) aller Zugriffe und Änderungen. Ein Prüfer muss erkennen können, wer wann was mit einem Dokument gemacht hat. Auch Jahre später muss also die Historie jedes Dokuments transparent bleiben.

Vollständigkeit

Es müssen alle aufbewahrungspflichtigen Unterlagen vollständig und lückenlos archiviert werden. Kein relevantes Dokument darf fehlen. Zudem bezieht sich die Vollständigkeit auch auf den Inhalt jedes Dokuments: eine digitale Kopie muss inhaltlich mit dem Original übereinstimmen, z.B. darf ein Scan keine Seite verlieren. Ebenso müssen zu einem Geschäftsvorfall zugehörige Dateien (Belege, Anhänge, E-Mails) im Zusammenhang auffindbar sein.

Verfügbarkeit

Die archivierten Informationen müssen jederzeit verfügbar und lesbar sein. Das heißt, während der gesamten Aufbewahrungsfrist darf nichts verloren gehen oder unzugänglich werden. Dazu zählen zum einen Schutz vor Verlust (z.B. durch technische Redundanz und Backups), zum anderen die Lesbarkeit (Formatkonservierung), Dokumente gelten nur dann als verfügbar, wenn sie bei Bedarf in nützlicher Frist wiedergefunden und geöffnet werden können. Verfügbarkeit umfasst also sowohl auffindbar als auch zugreifbar und interpretierbar (z.B. alte Dateiformate müssen gegebenenfalls migriert werden, damit sie noch gelesen werden können).

Richtigkeit und Ordnung

Oft als Teil der Vollständigkeit genannt, bedeutet Richtigkeit, dass die Inhalte des archivierten Dokuments sachlich korrekt und identisch mit der ursprünglichen Information sind. Das Archiv darf keine verfälschten oder unautorisierten Versionen enthalten. Ordnung heißt, dass die Ablage systematisch und nachvollziehbar geordnet ist (z.B. nach Kunden, Datum, Vorgang), damit kein Chaos entsteht. Diese Prinzipien stellen sicher, dass die Buchführung bzw. die Dokumentation im Archiv klar und prüfungstauglich bleibt.

Sicherheit des Verfahrens

Alle oben genannten Kriterien müssen im Gesamtprozess gewährleistet sein. Dazu gehört z.B. der Schutz vor unbefugtem Zugriff (nur Berechtigte dürfen Dokumente sehen oder bearbeiten), der Schutz vor äußeren Einflüssen (Diebstahl, Feuer, Überschwemmung, z.B. durch Offsite-Speicherung) sowie eine gute Dokumentation des Archivsystems. Der Archivierungsprozess als Ganzes muss prüfbar sein, d.h. die Art und weise der Umsetzung der Archivierung selbst muss dokumentiert und kontrollierbar sein.

Technische Anforderungen und Lösungen

Um die genannten Prinzipien umzusetzen, sind technische Maßnahmen erforderlich. Wichtige Anforderungen und Lösungen bei der elektronischen Archivierung sind:

WORM-Speicher: Write Once, Read Many

Dies sind Speichermedien oder -technologien, auf die Daten einmal geschrieben und danach nur gelesen werden können. Klassische Beispiele sind die CD-R, DVD-R oder WORM-fähige Netzwerk-Speicher. Einmal auf einem WORM-Medium gespeichert, lässt sich eine Datei nicht mehr verändern oder löschen. Moderne Archivsysteme bieten auch softwarebasierte WORM-Mechanismen auf Festplatten oder in der Cloud. WORM garantiert die technische Unveränderbarkeit und ist damit eine Kernkomponente revisionssicherer Speicherung

Versionierung:

Änderungen an Dokumenten dürfen das Original nicht überschreiben. Stattdessen wird bei jeder Änderung automatisch eine neue Version angelegt, während frühere Versionen unverändert erhalten bleiben. So kann jederzeit der Stand eines Dokuments zu einem früheren Zeitpunkt eingesehen werden. Die Versionierung stellt sicher, dass auch nachbearbeitete Unterlagen in ihrer Ursprungsfassung nachvollziehbar bleiben. In vielen DMS/ECM-Systemen ist Versionierung integriert, muss aber konsequent genutzt werden, um revisionssicher zu sein.

Protokollierung (Audit-Trail):

Alle Aktionen im Archivsystem sollten in einem manipulationssicheren Logbuch festgehalten werden. Das betrifft das Erstellen, Ändern, Ansehen, Löschen und Exportieren von Dokumenten. Jeder Protokolleintrag enthält idealerweise einen Zeitstempel, den verantwortlichen User und die Aktion. Wichtig: auch das Protokoll selbst muss gegen nachträgliche Änderungen geschützt sein (revisionssicheres Log). Diese Protokollierung ermöglicht die oben genannte Nachvollziehbarkeit und ist für Prüfer:innen oft das erste, worauf sie schauen.

Digitale Signaturen und Hash-Werte

Durch elektronische Signaturen oder kryptografische Hashes kann die Integrität eines Dokuments nachgewiesen werden. Ein Hash wird beim Archivieren berechnet und gespeichert. Jede spätere Überprüfung desselben Dokuments ergibt den identischen Hash – falls dies nicht der Fall ist, wurde das Dokument verändert. Digitale Signaturen bieten darüber hinaus einen Authentizitätsnachweis, d.h. sie bestätigen den/die Urheber:in eines Dokuments und dass es seit der Signierung unverändert ist. Solche Verfahren sind besonders bei elektronischen Rechnungen oder Urkunden sinnvoll, um Rechtssicherheit zu schaffen.

Zugriffskontrollen und Berechtigungen

Das Archivsystem muss sicherstellen, dass nur autorisierte Personen Zugriff auf die archivierten Daten haben. Feingranulare Berechtigungen (rollenbasiert) verhindern unbefugtes Anzeigen, Ändern oder Löschen von Informationen. Eine revisionssichere Archivierung erfordert auch, dass besonders kritische Aktionen (etwa das Löschen nach Fristablauf) nur durch entsprechend befugte Admins oder automatisch nach Freigabe erfolgen.

Datensicherheit und Redundanz

Obwohl Backup und Archiv unterschiedliche Zwecke haben, müssen natürlich auch Archivdaten vor Verlust geschützt Regelmäßige Backups des Archivs oder eine Spiegelung der Daten auf mehrere Systeme (Redundanz) gehören zu den zwingenden Maßnahmen. So bleibt die Verfügbarkeit gewährleistet, selbst bei Hardwaredefekt oder anderen Vorfällen. Wichtig ist, dass ein Backup des Archivs ebenfalls unverändert bleibt, bis es im Notfall zum Einsatz kommt.

Formatkonvertierung (Langzeitformate)

Technisch muss bedacht werden, dass Dateien u.U. über Jahrzehnte lesbar bleiben sollen. Daher werden häufig Standards wie PDF/A (ISO-standardisiertes PDF für Archivierung) eingesetzt. Ein Archivsystem sollte idealerweise automatisch in solche Langzeitformate konvertieren oder zumindest deren Verwendung unterstützen. So wird sichergestellt, dass z.B. eine Office-Datei auch nach vielen Jahren noch angezeigt werden kann, selbst wenn die ursprüngliche Software nicht mehr existiert.

Retention Management

Das Archiv sollte Funktionen haben, um Aufbewahrungsfristen zu überwachen. Beispielsweise kann man für jedes Dokument ein Löschdatum hinterlegen. Nach Ablauf dieser Frist muss das Dokument zur Löschung freigegeben werden. Ein gutes System verhindert einerseits vorzeitiges Löschen (Schutz während der Frist) und ermöglicht andererseits das geregelte Löschen nach Fristende. Dies hilft, die DSGVO-Anforderungen (Datenminimierung, Recht auf Löschung) mit den Aufbewahrungspflichten in Einklang zu bringen.

Zusammengefasst sorgen technische Lösungen dafür, dass die Archiv-Daten physisch und logisch gegen Veränderungen gesichert sind und dass alle Vorgänge automatisiert nachvollzogen werden können. Viele moderne Archivierungssoftware-Pakete und DMS haben entsprechende Funktionen integriert oder lassen sich mit spezialisierten Archivspeichern koppeln.

Braucht man für revisionssichere Archivierung spezielle Software oder Hardware?

Entscheidend ist eine Software- bzw. Plattformbasis, die die Anforderungen an revisionssichere Archivierung technisch und organisatorisch abbilden kann. Dazu gehören insbesondere Berechtigungskonzepte, Protokollierung/Audit-Trails, Versionierung, Aufbewahrungsrichtlinien (Retention) sowie ein nachvollziehbarer Archivierungsprozess.

In der Praxis ist revisionssichere Archivierung ohne ein geeignetes System kaum belastbar umzusetzen: ein Fileserver oder einfache Cloud-Ordner lassen sich zwar mit Regeln und Policies „verbessern“, bleiben aber häufig fehleranfällig, weil Protokollierung, Schutz vor unbemerkten Änderungen und ein sauberer Fristen- und Löschprozess nicht konsequent und revisionsfest durchgängig umgesetzt werden.

Eine Lösung können moderne Plattformen wie Microsoft 365 und SharePoint sein: als Basis für ein DMS/ECM können Dokumente strukturiert verwaltet, Berechtigungen sauber steuert und Dokumentenlebenszyklen geregelt werden. In Kombination mit einer passenden Umsetzung (Konzept, Governance, Umsetzung der Archivregeln und Prozesse) lässt sich SharePoint/Microsoft 365 auch für revisionssichere Archivierung nutzen – insbesondere dann, wenn Archivierungsanforderungen wie nachvollziehbare Ablage, definierte Aufbewahrungsfristen und kontrollierte Zugriffe systematisch abgebildet werden.

Wenn Sie bereits Microsoft 365 im Einsatz haben, liegt der Vorteil auf der Hand: Sie können Dokumentenmanagement und Archivierung nahtlos in Ihre bestehende Arbeitsumgebung integrieren, inklusive klarer Prozesse, Compliance-Regeln und Anwenderfreundlichkeit.

Organisatorische Anforderungen und Prozesse

Neben der Technik spielt der organisatorische Rahmen eine wichtige Rolle für die Revisionssicherheit. Folgende Aspekte sind entscheidend:

- Klare Verantwortlichkeiten: es muss definiert sein, wer im Unternehmen für die Archivierung zuständig ist. Die Geschäftsführung trägt die Verantwortung für die Einhaltung der Aufbewahrungsvorschriften und muss Ressourcen bereitstellen. Die IT-Abteilung oder externe Dienstleister sind verantwortlich für die technische Umsetzung. Oft gibt es auch eine:n Datenschutzbeauftragte:n, welche:r die Einhaltung von DSGVO-Aspekten überwacht. Diese Aufgabenverteilung, manchmal als Compliance-Dreieck (Geschäftsführung, IT, Datenschutz) bezeichnet, sollte festgelegt und dokumentiert sein.

- Richtlinien und Prozesse: Unternehmen sollten interne Archivierungsrichtlinien Darin wird festgelegt, welche Dokumente wie und wann archiviert werden müssen. Beispielsweise werden Eingangsrechnungen sofort nach Eingang digital erfasst und archiviert (erfahren Sie mehr über eine solche durchgängige Eingangsrechnungslösung), E-Mails mit Bestellungen werden über ein zentrales Verfahren automatisch archiviert, usw. Wichtig ist, dass diese Prozesse standardisiert und verbindlich für alle Mitarbeitenden sind. Wo möglich, sollten Archivierungsvorgänge systemgestützt automatisiert ablaufen, um menschliche Fehler zu minimieren.

- Verfahrensdokumentation: Ein zentrales organisatorisches Dokument ist die Verfahrensdokumentation. Darin wird das gesamte Archivierungssystem und -verfahren beschrieben. Sie umfasst typischerweise: die eingesetzte Hard- und Software, verantwortliche Personen, Abläufe vom Entstehen eines Dokuments bis zur Archivierung, das Berechtigungskonzept, Maßnahmen zur Qualitätssicherung und wie im Prüfungsfall Daten bereitgestellt werden. Die GoBD verlangt explizit eine solche Dokumentation, damit ein:e Prüfer:in die Ordnungsmäßigkeit des Verfahrens prüfen kann. Änderungen im Prozess (z.B. Systemwechsel, Formatumstellungen) müssen ebenfalls dokumentiert werden. Eine lückenlose und aktuelle Verfahrensdokumentation ist selbst ein Kriterium der Revisionssicherheit.

- Schulung und Awareness: Mitarbeitende, die mit archivierungspflichtigen Dokumenten umgehen, müssen über die Regeln Bescheid wissen. Schulungen stellen sicher, dass alle die Do’s und Don’ts kennen. Besonders relevant ist dies für diejenigen, die Dokumente einpflegen oder später löschen dürfen. Awareness-Maßnahmen helfen, Fehlverhalten vorzubeugen.

- Interne Kontrollen und Auditierung: Das Archivierungssystem sollte periodisch überprüft werden, sei es durch interne Revision, Datenschutz-Audits oder externe Wirtschaftsprüfer:innen im Rahmen des Jahresabschlusses. Solche Checks stellen fest, ob die Prozesse eingehalten werden und ob das System noch allen Regeln entspricht. Etwaige Lücken oder Schwachstellen können so frühzeitig erkannt und behoben werden (Vier-Augen-Prinzip, regelmäßige Reports über archivierte vs. noch nicht archivierte Dokumente, etc.)

- Zusammenarbeit mit Prüfer:innen: Es empfiehlt sich, bereits in der Konzeptionsphase einer Archivierungslösung die Perspektive eines Prüfers bzw. einer Prüferin einzunehmen oder sogar eine:n Wirtschaftsprüfer:in/Steuerberater:in hinzuzuziehen. Dann können Anforderungen wie Datenexport-Schnittstellen, Indexierungsfelder für einfache Stichproben, etc. von Anfang an berücksichtig werden. Bei späteren Betriebsprüfungen sollte klar sein, wie die Daten übergeben werden. Ein gutes organisatorisches Konzept vermeidet Überraschungen im Prüfungsfall.

Zusammengefasst muss die Organisation sicherstellen, dass die Technik korrekt bedient und in einen klaren Regelrahmen eingebettet ist. Revisionssicherheit entsteht erst durch das Zusammenspiel von technischen Vorkehrungen und organisatorischer Disziplin. Kein Archivsystem ist „out of the box“ revisionssicher, wenn es nicht korrekt administriert wird. Ebenso kann ein gut gemeintes Verfahren scheitern, wenn Mitarbeiter:innen nicht eingebunden sind. Daher sind klare Regeln, Verantwortung, Dokumentation und Schulung unverzichtbar.

Fazit

Revisionssichere Archivierung ist ein essenzielles Fundament der digitalen Unternehmensführung. Sie verbindet rechtliche Vorgaben mit IT-Systemen und innerbetrieblichen Abläufen. Wer die Prinzipien – unveränderbar, nachvollziehbar, vollständig, verfügbar – beherzigt und technisch wie organisatorisch umsetzt, kann der nächsten Revision gelassen entgegensehen.

FAQs zur revisionssicheren Archivierung

Haben Sie Fragen an uns?

Wir beraten Sie gerne im Rahmen eines kurzen, unverbindlichen online Termins!