Digitale Archivierung: Alles was Sie wissen müssen

Veröffentlicht am 22.01.2026

Lesedauer: 10 min

Inhalt

- Was wird unter digitaler Archivierung verstanden?

- Wie funktioniert digitale Archivierung?

- Vorteile der elektronischen Archivierung

- Herausforderungen & mögliche Lösungen

- Die unterschiedliche Formen der digitalen Archivierung erklärt

- Elektronische Archivierung aus Sicht der gesetzlichen Anforderungen

- Welche Dokumente sollen archiviert werden?

- Prozess zur digitalen Archivierung

- Welche Archivierungssoftware ist die Beste?

- FAQs: Häufige Fragen zur digitalen Archivierung

Inhalt

- Was wird unter digitaler Archivierung verstanden?

- Wie funktioniert digitale Archivierung?

- Vorteile der elektronischen Archivierung

- Herausforderungen & mögliche Lösungen

- Die unterschiedliche Formen der digitalen Archivierung erklärt

- Elektronische Archivierung aus Sicht der gesetzlichen Anforderungen

- Welche Dokumente sollen archiviert werden?

- Prozess zur digitalen Archivierung

- Welche Archivierungssoftware ist die Beste?

- FAQs: Häufige Fragen zur digitalen Archivierung

Was wird unter digitaler Archivierung verstanden?

Digitale Archivierung bezeichnet zunächst die systematische, strukturierte und langfristige Aufbewahrung von Dokumenten in einem elektronischen Archiv. Welche Anforderungen dabei gelten, hängt vom Zweck der Unterlagen ab. Sobald Dokumente gesetzlichen Aufbewahrungspflichten unterliegen, muss die digitale Archivierung so umgesetzt werden, dass Integrität, Nachvollziehbarkeit, Vollständigkeit und Verfügbarkeit der Dokumente während der gesamten Frist gewährleistet sind, d.h. die Archivierung ist revisionssicher. Im Unternehmenskontext ist die Revisionssicherheit meist verpflichtend, weswegen in der Praxis der Begriff digitale Archivierung oft mit revisionssicherer Archivierung gleichgesetzt wird.

Voraussetzungen für eine digitale und revisionssichere Archivierung sind unter anderem:

- eine strukturierte Ablage mit eindeutigen Metadaten

- Zugriffskonzepte und Berechtigungen

- Schutz vor nachträglicher Veränderung

- definierte Aufbewahrungs- und Löschfristen

- eine technische Lösung wie ein Dokumentenmanagement- oder ECM-System

Dabei spielt es keine Rolle, ob die Dokumente ursprünglich digital oder zuvor papierbasiert waren.

Alle grundlegenden Informationen zur revisionssicheren Archivierung haben wir auch in einem Glossar-Beitrag zusammengefasst.

Wie funktioniert digitale Archivierung?

Bei der Archivierung über ein Dokumentenmanagement- oder ECM-System werden die Dokumente zentral erfasst, indexiert, versioniert und revisionssicher abgelegt. Zugriff, Berechtigungen und Workflow sind klar geregelt.

Eine Archivierung ist auch über ein externes Cloud-System möglich. Cloud-Lösungen bieten Skalierbarkeit und Flexibilität, müssen aber dieselben rechtlichen Anforderungen erfüllen wie On-Premise-Systeme.

Vorteile der elektronischen Archivierung

Eine digitale Archivierung bringt Unternehmen zahlreiche Vorteile – vorausgesetzt, sie wird richtig umgesetzt.

Platzersparnis und Skalierbarkeit

Papierarchive benötigen physische Lagerflächen, verursachen Kosten und wachsen unkontrolliert. Digitale Archive ersetzen hingegen die Aktenschränke durch strukturierte Systeme und reduzieren den Platzbedarf enorm. Das Archiv skaliert problemlos mit.

Zeit- und Kostenersparnis

Dokumente sind per Suche in Sekunden auffindbar. Das reduziert manuelle Suchzeiten, beschleunigt Prozesse und senkt die Verwaltungskosten. Davon profitieren insbesondere Buchhaltung, Einkauf und Verwaltung.

Ortsunabhängigkeit

Digitale Archive ermöglichen den standortunabhängigen Zugriff auf Dokumente. Das ist ein entscheidender Faktor für dezentrale und/oder internationale Teams und für flexible Arbeitsmodelle aus z.B. dem Homeoffice.

Rechtssicherheit

Richtig umgesetzt, erfüllt digitale Archivierung gesetzliche Anforderungen wie die GoBD, UGB, BAO oder DSGVO. Prüfungen durch Finanzbehörden oder Wirtschaftsprüfer lassen sich deutlich effizienter abwickeln.

Transparenz und Nachvollziehbarkeit

Änderungen, Zugriffe und Versionen können kontrolliert und protokolliert werden. Das schafft klare Verantwortlichkeiten und erhöht die Revisionssicherheit.

Automatisierte Workflows

Durch Schnittstellen zu den bestehenden Systemen lassen sich Prozesse wie die digitale Rechnungsverarbeitung automatisiert und ohne Medienbrüche abbilden.

Herausforderungen & mögliche Lösungen

Möglichkeit von Datenverlust

Ohne Backup-Strategien oder redundante Systeme können technische Defekte oder Cyberangriffe zu Datenverlust führen. Moderne Archivlösungen setzen deshalb auf redundante Speicherung und klare Sicherheitskonzepte.

Erste Investitionskosten

Unternehmen zögern möglicherweise aufgrund der ersten Investitionskosten in ein digitales Archivsystem. Mittelfristig wird sich die Investition jedoch amortisieren. Unternehmen, die trotzdem vor den Ausgaben zurückschrecken, könnten zunächst auf eine günstigere und flexible Cloud-Lösung zurückgreifen.

Update- und Wartungskosten

Digitale Systeme müssen gepflegt, aktualisiert und weiterentwickelt werden. Cloud-basierte oder betreute Lösungen reduzieren den Aufwand deutlich.

Unauffindbarkeit durch fehlerhafte Archivierung

Falsche Verschlagwortung oder unklare Ablagestrukturen führen dazu, dass Dokumente zwar archiviert, aber praktisch nicht nutzbar sind. Automatisierte Indexierung und klare Standards wirken hier entgegen.

Einarbeitung neuer Mitarbeitender

Archivsysteme erfordern eine Schulung und klare Prozesse. Intuitive Benutzeroberflächen und strukturierte Workflows reduzieren den Aufwand erheblich.

Alterung lokaler Datenträger

Gesetzliche Aufbewahrungsfristen verlangen eine revisionssichere digitale Archivierung über Zeiträume von bis zu 10 Jahren, auch für elektronische Dokumente. Da lokale Datenträger einer natürlichen Alterung unterliegen, besteht langfristig ein Ausfallrisiko. Cloud-Infrastrukturen mit redundanter Speicherung bieten hier eine hohe Datensicherheit.

Die unterschiedliche Formen der digitalen Archivierung erklärt

Je nach Zweck und gesetzlicher Anforderung unterscheidet man mehrere Formen der digitalen Archivierung.

Die revisionssichere Archivierung erfüllt alle Anforderungen von HGB, BAO, GoBD und AO wie Unveränderbarkeit, vollständige Protokollierung und Nachvollziehbarkeit für 6 bis 10 Jahre. Sie ist Voraussetzung für kaufmännische und steuerlich relevante Dokumente.

Diese Form stellt sicher, dass Dokumente über viele Jahre hinweg lesbar und verfügbar bleiben, auch bei technischen Veränderungen. Ihr Einsatzbereich ist nach dem Ende der gesetzlichen Aufbewahrungsfristen von Dokumenten.

Elektronische Archivierung aus Sicht der gesetzlichen Anforderungen

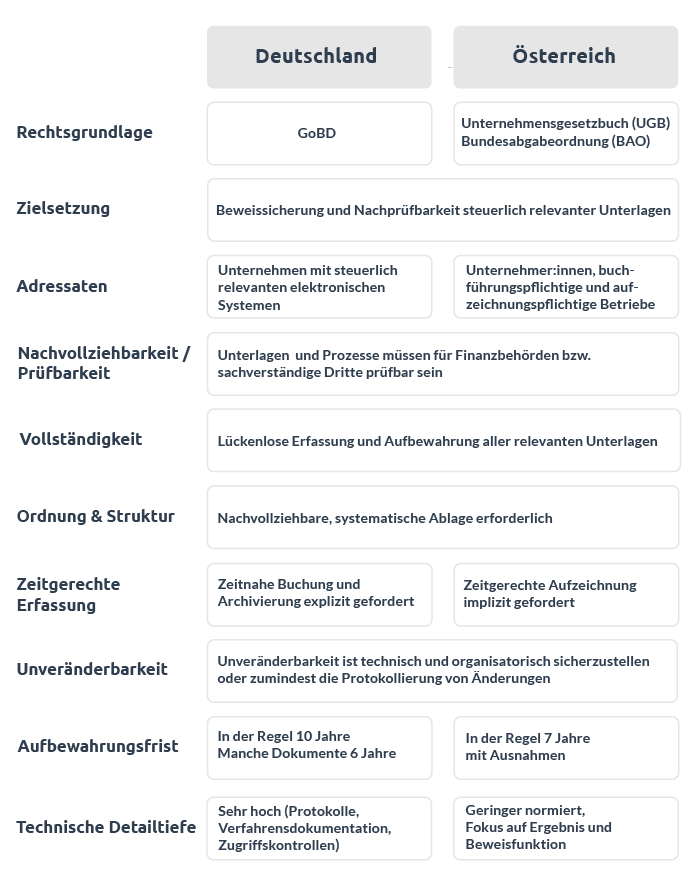

Die digitale Archivierung unterliegt sowohl in Deutschland als auch in Österreich klar definierten gesetzlichen Vorgaben. Ziel dieser Regelung ist es, sicherzustellen, dass geschäftsrelevante Dokumente über die gesamte Dauer der Aufbewahrungspflicht hinweg vollständig, nachvollziehbar und unverändert verfügbar bleiben. Auch wenn sich die rechtlichen Grundlagen in beiden Ländern ähneln, unterscheiden sie sich im Detail in ihrer Ausgestaltung und Terminologie.

In Deutschland bilden das Handelsgesetzbuch (HGB), die Abgabenordnung (AO) sowie die Grundsätze der ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form (GoBD) den maßgeblichen rechtlichen Rahmen. Diese Regelwerke definieren klare Anforderungen an die elektronische Archivierung. Dokumente müssen unveränderbar gespeichert werden, vollständig und inhaltlich korrekt sein sowie in einer geordneten Struktur abgelegt werden. Darüber hinaus fordert der Gesetzgeber, dass alle archivierten Unterlagen während der gesamten Aufbewahrungsfrist jederzeit verfügbar und innerhalb angemessener Zeit auffindbar sind, insbesondere im Rahmen von Betriebsprüfungen.

In Österreich regeln vor allem die Bundesabgabenordnung (BAO) und das Unternehmensgesetzbuch (UGB) die Anforderungen an die Aufbewahrung von Geschäftsunterlagen. Auch hier steht die ordnungsgemäße, nachvollziehbare und manipulationsgeschützte Archivierung im Vordergrund. Elektronisch archivierte Dokumente müssen während der gesamten Aufbewahrungsdauer lesbar bleiben und in einer Form gespeichert werden, die eine lückenlose Nachvollziehbarkeit der Geschäftsvorfälle ermöglicht.

Die deutschen GoBD sind technischer und detaillierter, die österreichischen UGB/BAO prinzipienorientierter. In der Praxis nähern sich die Anforderungen stark an: wer GoBD-konform archiviert, erfüllt in der Regel auch die österreichischen Vorgaben – umgekehrt gilt dies allerdings nicht automatisch!

Was bedeutet Archivierung nach UGB/BAO in Österreich?

Die folgenden Grundsätze bilden den maßgeblichen Rahmen:

Wahrheit und Klarheit

Geschäftsunterlagen müssen den tatsächlichen wirtschaftlichen Gegebenheiten entsprechen und klar verständlich sein. Buchungen und Belege sind so zu archivieren, dass ihr Inhalt eindeutig interpretierbar ist und keine irreführenden oder verschleierungen Darstellungen entstehen.

Vollständigkeit

Alle aufzeichnungspflichtigen Unterlagen sind lückenlos zu erfassen und aufzubewahren. Es dürfen weder Belege fehlen noch nachträglich entfernt werden. Die Pflicht zur Vollständigkeit gilt unabhängig davon, ob Dokumente ursprünglich digital entstanden oder aus Papierform digitalisiert wurden.

Nachvollziehbarkeit und Prüfbarkeit

Geschäftsvorfälle müssen für einen sachverständigen Dritten, insbesondere für Abgabenbehörden, innerhalb angemessener Zeit nachvollziehbar und prüfbar sein. Dazu gehören eine eindeutige Zuordnung von Belegen zu Geschäftsvorfällen sowie eine konsistente Dokumentation der Abläufe.

Ordnung und Systematik

Die Archivierung hat in geordneter, systematischer Form zu erfolgen. Eine ungeordnete oder unsystematische Ablage ohne klare Struktur, Benennung oder Suchmöglichkeit widerspricht den Anforderungen von UGB und BAO. Dokumente müssen rasch auffindbar und eindeutig identifizierbar sein.

Zeitgerechte Erfassung

Geschäftsvorfälle sind zeitnah zu erfassen und zu dokumentieren. Eine willkürliche Verzögerung der Belegerfassung oder Archivierung ist unzulässig, da sie die Nachvollziehbarkeit und Beweiskraft der Unterlagen beeinträchtigen kann.

Unveränderbarkeit

Einmal archivierte Unterlagen dürfen nicht unbemerkt oder gelöscht werden. Änderungen müssen entweder technisch ausgeschlossen oder vollständig nachvollziehbar dokumentiert sein. Das ursprüngliche Dokument muss jederzeit rekonstruierbar bleiben.

Aufbewahrungspflicht und Verfügbarkeit

Nach der BAO sind Bücher, Aufzeichnungen und Belege grundsätzlich 7 Jahre aufzubewahren, in bestimmten Fällen auch länger. Während dieser gesamten Frist müssen die Unterlagen vollständig verfügbar, lesbar und im Inland jederzeit vorzeigbar sein.

Aufbewahrungsfristen in Österreich:

- Für einen Großteil der Unterlagen 7 Jahre: Rechnungen, Buchungsbelege, Jahresabschlüsse, Geschäftsbriefe, steuerlich relevante Unterlagen aller Art etc.

- Ausnahmefälle: in manchen Fällen gelten verlängerte Fristen (z.B. Unterlagen mit Bezug zu Grundstücken)

Was bedeutet Archivierung nach GoBD in Deutschland?

Die GoBD definieren ähnliche Anforderungen an die elektronische Verarbeitung und Archivierung steuerlich relevanter Dokumente:

Nachvollziehbarkeit und Nachprüfbarkeit

Alle Geschäftsvorfälle müssen so dokumentiert sein, dass ein sachverständiger Dritter sie innerhalb angemessener Zeit inhaltlich nachvollziehen und prüfen kann. Dazu gehört eine transparente Ablagestruktur, eine eindeutige Zuordnung von Dokumenten sowie die lückenlose Protokollierung von Verarbeitungsschritten, Änderungen und Zugriffen.

Vollständigkeit

Sämtliche steuerlich relevante Unterlagen müssen lückenlos erfasst und archiviert werden. Es dürfen keine Dokumente fehlen oder nachträglich entfernt werden. Das gilt unabhängig davon, ob die Unterlagen digital erzeugt oder aus Papierdokumenten digitalisiert wurden.

Richtigkeit

Die archivierten Dokumente müssen den tatsächlichen Geschäftsvorfällen entsprechen. Inhalte dürfen nicht verfälscht oder inhaltlich verändert werden. Fehlerhafte Dokumente sind nicht zu überschreiben, sondern müssen durch korrekt dokumentierte Berichtigungen ergänzt werden.

Zeitgerechte Buchung

Geschäftsvorfälle sind zeitnah zu erfassen und zu archivieren. Die GoBD verlangen, dass Buchungen und Belegablagen nicht willkürlich verzögert erfolgen. Ziel ist es, Manipulationen durch nachträgliche Erfassung oder Verschiebung von Belegen zu verhindern.

Ordnung

Dokumente müssen systematisch und übersichtlich archiviert werden. Eine chaotische Ablage, etwa ohne klare Benennung, Struktur oder Suchmöglichkeit, widerspricht den GoBD. Die Ordnung muss so gestaltet sein, dass einzelne Dokumente eindeutig identifizierbar und schnell auffindbar sind.

Unveränderbarkeit

Ein einmal archiviertes Dokument darf nicht mehr unbemerkt verändert oder gelöscht werden. Änderungen müssen technisch ausgeschlossen oder zumindest vollständig protokolliert sein. Das ursprüngliche Dokument muss jederzeit wiederherstellbar bleiben, um seine Beweiskraft zu sichern.

Aufbewahrungsfristen in Deutschland:

- 10 Jahre: Buchungsbelege, Rechnungen

- 6 Jahre: Geschäftsbriefe

DSGVO-konform archivieren

Digitale Archivierung muss auch datenschutzkonform erfolgen. Wichtig sind:

- Zweckbindung

- Zugriffsbeschränkungen

- Schutz personenbezogener Daten

- definierte Löschkonzepte nach Ablauf der Fristen

GoBD und DSGVO stehen nicht im Widerspruch, erfordern aber klare Prozesse, insbesondere beim Recht auf Löschung.

Welche Dokumente sollen archiviert werden?

Steuerrechtlich relevante Dokumente sowie alle Dokumente zur Geschäftsführung müssen archiviert werden. Das betrifft auf jeden Fall:

- Eingangs- und Ausgangsrechnungen

- Lieferscheine

- Buchungsbelege

- Verträge

- Geschäftsbriefe

- Reisekosten- und Spesenabrechnungen

- Stundennachweise

Gerade bei dokumentenintensiven Prozessen wie Rechnungs- oder Belegverarbeitung bietet sich ein automatisierter Rechnungsverarbeitungsprozess mit anschließender automatisierten Archivierung an.

Prozess zur digitalen Archivierung

Welche Archivierungssoftware ist die Beste?

Entscheidend bei der Auswahl des passenden Systems sind:

- Gesetzliche Konformität

- Integrationsfähigkeit

- Benutzerfreundlichkeit

- Support & Service

Ein Dokumentenmanagement- und ECM-System wie das der free-com verbindet revisionssichere Archivierung mit klaren Prozessen, Automatisierung und Effizienz.

FAQs: Häufige Fragen zur digitalen Archivierung

Haben Sie Fragen an uns?

Wir beraten Sie gerne im Rahmen eines kurzen, unverbindlichen online Termins!