E-Rechnungspflicht in Deutschland: Was Unternehmen wissen müssen

Veröffentlicht am 25.06.2026

Lesedauer: 5 min

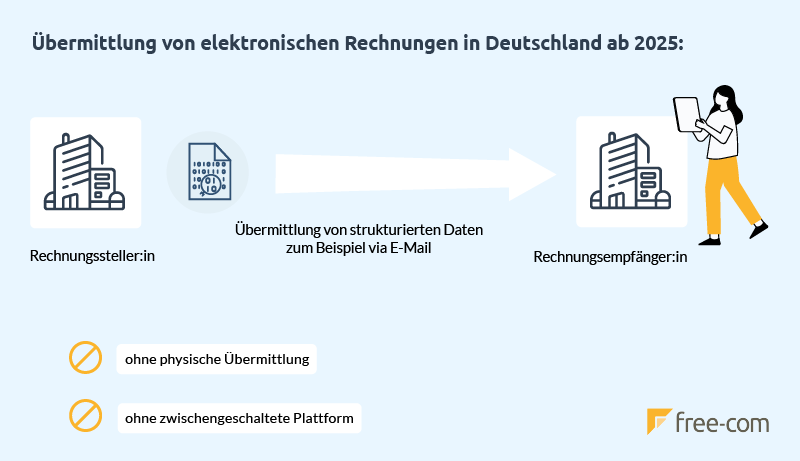

Seit dem 1. Januar 2025 gilt in Deutschland die E-Rechnungspflicht im B2B-Bereich. Alle Unternehmen, die in Deutschland ansässig sind und Geschäfte mit anderen in Deutschland ansässigen Unternehmen abwickeln, müssen elektronische Rechnungen ausstellen und empfangen können. Eine per E-Mail verschickte PDF-Rechnung gilt dabei nicht mehr als E-Rechnung im Sinne des Gesetzes.

Deutschland folgt damit der EU-Strategie zur Prävention von Umsatzsteuerbetrug und zur einfacheren, nachhaltigeren Abwicklung von Rechnungen. Höchste Zeit also, die eigenen Prozesse zu prüfen und die richtigen Schritte in die Wege zu leiten.

Wen betrifft die E-Rechnungspflicht?

Die E-Rechnung Pflicht gilt für alle steuerpflichtigen B2B-Transaktionen zwischen in Deutschland ansässigen Unternehmen, unabhängig von Größe oder Umsatz. Betroffen sind Unternehmen mit Sitz, Geschäftsleitung oder einer am jeweiligen Umsatz beteiligten Betriebsstätte in Deutschland. Existiert kein Sitz, gelten auch Wohnsitz oder gewöhnlicher Aufenthalt in Deutschland als Kriterium.

Auch Kleinunternehmer sind betroffen. zumindest was den Empfang von E-Rechnungen betrifft. Die Fähigkeit, elektronische Rechnungen zu empfangen, ist für alle Unternehmen verpflichtend, ohne Übergangsregelung.

Nicht von der E-Rechnungspflicht erfasst sind Umsätze, die nach § 4 Nr. 8–29 UStG steuerbefreit sind, sowie Rechnungen an Privatpersonen (B2C).

Was ist eine E-Rechnung und was nicht?

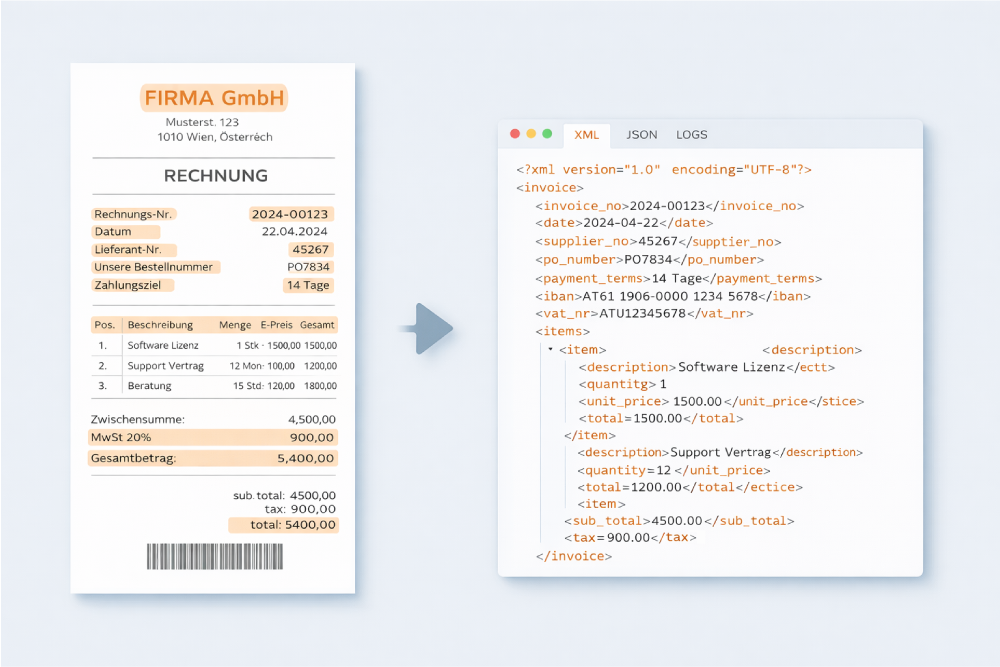

Eine E-Rechnung ist nicht einfach eine Rechnung, die digital verschickt wird. Sie muss in einem strukturierten E-Rechnungsformat erstellt, übermittelt und empfangen werden, sodass der Datensatz automatisch weiterverarbeitet werden kann. Grundlage ist die europäische Norm EN 16931.

Darüber hinaus müssen E-Rechnungen dieselben steuerrechtlichen Anforderungen erfüllen wie Papierrechnungen: von der Echtheit der Herkunft über die Unversehrtheit des Inhalts bis hin zur Lesbarkeit. Welche konkreten Pflichtangaben eine E-Rechnung enthalten muss und welche organisatorischen Voraussetzungen Ihr Unternehmen erfüllen muss, haben wir ausführlich zusammengefasst: Elektronische Rechnung: Anforderungen und Voraussetzungen.

Eine per E-Mail versendete PDF-Rechnung gilt seit 1. Januar 2025 nicht mehr als E-Rechnung! PDF-Rechnungen und Papierrechnungen werden als „sonstige Rechnungen“ eingestuft und sind im B2B-Bereich nicht mehr zulässig, mit Ausnahme der geltenden Übergangsregelungen.

Die Phasen der E-Rechnungspflicht

Die vollständige E-Rechnungspflicht wird für Unternehmen schrittweise eingeführt. Für den Empfang von E-Rechnungen gibt es keine Übergangsfrist. Dieser muss seit 1. Januar 2025 möglich sein. Für das Ausstellen gelten folgende Stufen:

| In welchem Zeitraum | Was gilt? |

|---|---|

| Ab 01.01.2025 | E-Rechnungen empfangen: Pflicht für alle Unternehmen. Ausstellen: Übergangsregelungen greifen. |

| Bis 31.12.2026 | Sonstige Rechnungen (z.B. PDF) dürfen noch ausgestellt werden, wenn der Empfänger zustimmt. |

| Bis 31.12.2027 | Sonstige Rechnungen nur noch für Unternehmen mit einem Vorjahresumsatz von max. 800.000 € (2026). EDI-Rechnungen bleiben mit Zustimmung erlaubt. |

| Ab 01.01.2028 | Vollständige E-Rechnungspflicht für alle Unternehmen, keine Ausnahmen. |

Wichtig: Der relevante Zeitpunkt für die Übergangsregelungen ist der Zeitpunkt der Rechnungsübermittlung, nicht das Leistungsdatum.

Vorteile der E-Rechnungspflicht für Unternehmen

Die E-Rechnungspflicht bedeutet zunächst Investitionsaufwand, zahlt sich aber schnell aus:

- Schnellere Prozesse, weniger Fehler: Strukturierte Daten können direkt in bestehende Systeme eingespielt werden. Manuelle Erfassung, Tippfehler und Medienbrüche entfallen. Durchlaufzeiten verkürzen sich spürbar, Skontofristen werden besser eingehalten.

- Effizienter Ressourceneinsatz: Durch den Wegfall von manuellen Bearbeitungsschritten können sich Ihre Mitarbeitenden auf wertschöpfende Aufgaben konzentrieren.

- Nachhaltigkeit: Kein Papier, kein physischer Versand, keine physische Archivierung. Freigabeprozesse laufen vollständig digital und dies ortsunabhängig und flexibel.

- Zukunftssicherheit: Wer jetzt umstellt, ist nicht nur gesetzeskonform, sondern bereitet sein Unternehmen auf weitere Digitalisierungsschritte vor. Etwa die automatisierte Rechnungsverarbeitung oder die digitale Archivierung.

Was müssen Unternehmen konkret tun?

Die E-Rechnungspflicht betrifft Unternehmen auf zwei Ebenen: Eingang und Ausgang. Hier die wichtigsten Sofortmaßnahmen:

- 1

- 2

E-Rechnungsformat wählen

Entscheiden Sie, welches Format Sie künftig für den digitalen Rechnungsausgang verwenden. Für viele KMUs bietet ZUGFeRD den Vorteil, dass die Rechnung sowohl maschinenlesbar als auch für Menschen als PDF dargestellt wird.

- 3

Systeme und Prozesse anpassen

Stellen Sie sicher, dass Ihre Software E-Rechnungen nicht nur empfangen, sondern auch korrekt archivieren kann. Die Aufbewahrungspflicht beträgt seit 2025 mindestens acht Jahre.

- 4

Übergangsfristen kennen und nutzen

Falls Sie noch nicht vollständig umgestellt haben: Prüfen Sie, welche Übergangsfrist für Ihr Unternehmen gilt, und planen Sie die Umstellung entsprechend. Ab 2028 gibt es keine Ausnahmen mehr.

E-Rechnungspflicht mit free-com erfüllen

Die E-Rechnungspflicht ist keine ferne Anforderung mehr, sondern gelebte Realität. Mit der richtigen Lösung lässt sich die Umstellung jedoch unkompliziert umsetzen und gleichzeitig den gesamten Rechnungsprozess effizienter gestalten.

Als Experten für digitale Rechnungsverarbeitung unterstützt free-com Sie beim Empfang und der automatisierten Verarbeitung aller gängigen E-Rechnungsformate, bei digitalen Freigabeprozessen mit lückenlosem Prüfpfad sowie bei der revisionssicheren Archivierung. Flexibel für unterschiedliche Unternehmensgrößen und Systemumgebungen.

Haben Sie Fragen an uns?

Wir beraten Sie gerne im Rahmen eines kurzen, unverbindlichen online Termins!