Elektronische Rechnung: Anforderungen und Voraussetzungen

Veröffentlicht am 30.03.2026

Lesedauer: 10 min

Inhalt

- E-Rechnung, PDF-Rechnung & Papierrechnung – Das sind die Unterschiede

- Optimierter Kosten- und Zeitaufwand durch E-Rechnungen

- Rechnungsformate für die E-Rechnung

- Die wichtigsten rechtlichen und organisatorischen Voraussetzungen der elektronischen Rechnung

- Welche Pflichtangaben werden bei einer E-Rechnung vorausgesetzt?

- Bearbeitung elektronischer Rechnungen: Schritt für Schritt

- E-Rechnung Checkliste: Diese Fragen sollten Sie sich bei der Umstellung stellen

- Fazit: Anforderungen an elektronische Rechnungen frühzeitig umsetzen

- Häufige Fragen zu elektronischen Rechnungen

Inhalt

- E-Rechnung, PDF-Rechnung & Papierrechnung – Das sind die Unterschiede

- Optimierter Kosten- und Zeitaufwand durch E-Rechnungen

- Rechnungsformate für die E-Rechnung

- Die wichtigsten rechtlichen und organisatorischen Voraussetzungen der elektronischen Rechnung

- Welche Pflichtangaben werden bei einer E-Rechnung vorausgesetzt?

- Bearbeitung elektronischer Rechnungen: Schritt für Schritt

- E-Rechnung Checkliste: Diese Fragen sollten Sie sich bei der Umstellung stellen

- Fazit: Anforderungen an elektronische Rechnungen frühzeitig umsetzen

- Häufige Fragen zu elektronischen Rechnungen

Bereits seit 2020 gilt in Deutschland für sämtliche Lieferanten des Bundes die E-Rechnungspflicht. Im 1. Januar 2025 wurde sie zudem im Rahmen des Wachstumschancengesetzes auch im B2B-Bereich eingeführt.

Die Nutzung von E-Rechnungen bietet nicht nur finanzielle Vorteile, sondern auch die Möglichkeit, Ihre Finanzbuchhaltung zu optimieren und zu automatisieren. Bei der Umstellung auf die elektronische Rechnung gibt es jedoch einige Anforderungen zu beachten. Diese haben wir für Sie hier zusammengefasst.

E-Rechnung, PDF-Rechnung & Papierrechnung – Das sind die Unterschiede

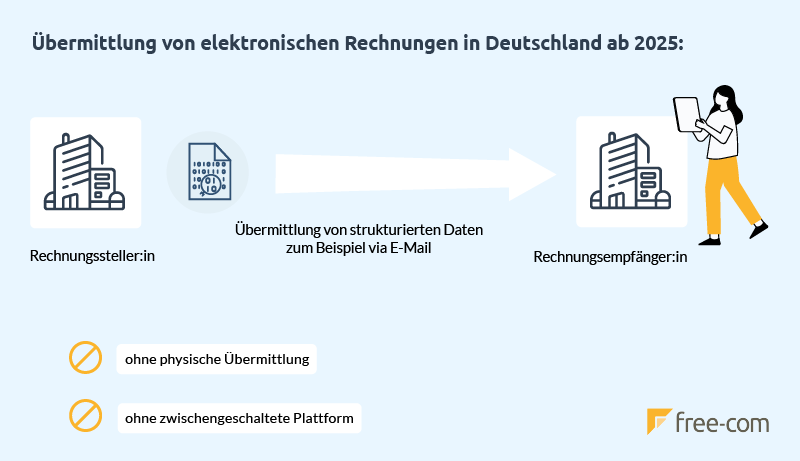

Bei der Definition der E-Rechnung kommt es oftmals zu Verwirrungen. Das liegt wohl daran, dass laut Umsatzsteuergesetz (UStG) § 14 jede Rechnung, die elektronisch ausgestellt und empfangen wird, eine elektronische Rechnung ist. Somit gilt laut Steuerrecht auch eine einfache PDF-Rechnung, die Sie als E-Mail an Ihre Leistungsempfänger:innen schicken, als elektronische Rechnung. Diese Definition entspricht allerdings nicht den neuen Richtlinien, die am 1. Januar 2025 in Kraft getreten sind.

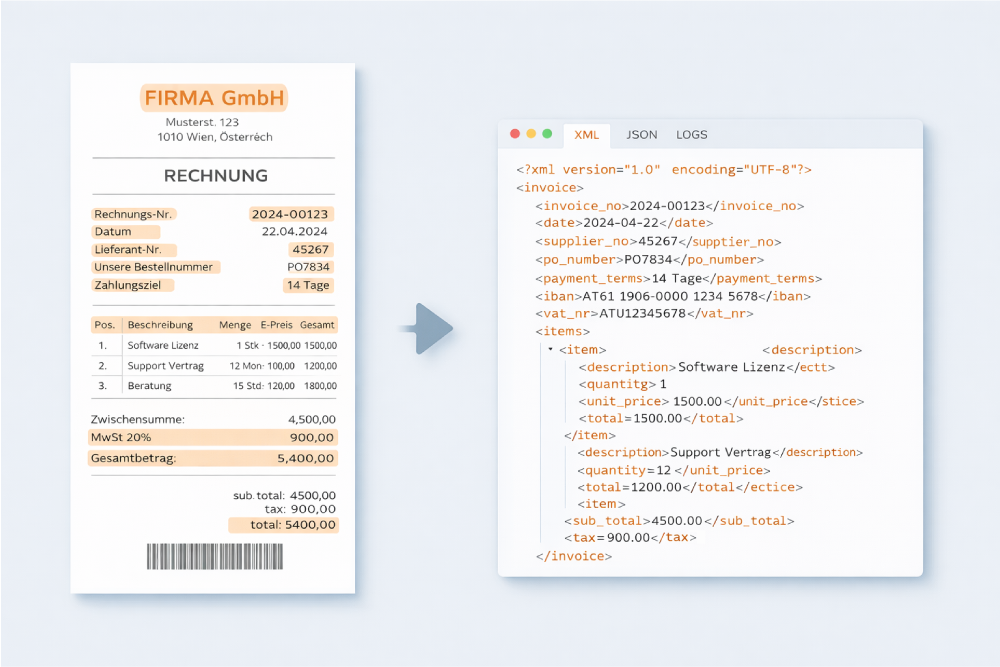

Der wichtigste Unterschied zwischen einer E-Rechnung und einer herkömmlichen PDF- oder Papierrechnung ist das Datenformat. Gemäß der E-Rechnungs-Verordnung (E-Rech-V), die ab Januar 2025 im B2B-Bereich in Kraft getreten ist, müssen E-Rechnungen die Anforderungen der internationalen Norm EN16931 erfüllen. Das bedeutet, dass nur Rechnungen, die in einem strukturierten elektronischen Format (z.B. XML, UBL, EDIFACT) ausgestellt werden, als E-Rechnungen gelten. Elektronisch ausgestellte Rechnungen, die keinen strukturierten Datensatz enthalten, wie PDF- oder Bilddateien, sind folglich nicht mehr zulässig. Auch eigens entwickelte Formate, die nicht den offiziellen Standards entsprechen, werden im Normalfall nicht zugelassen.

Das strukturierte Format von E-Rechnungen ermöglicht eine automatisierte elektronische Datenverarbeitung, was langfristig mit hohen Kosten- und Zeiteinsparungen verbunden ist.

Optimierter Kosten- und Zeitaufwand durch E-Rechnungen

Das strukturierte Format von E-Rechnungen ermöglicht eine automatisierte digitale Rechnungsverarbeitung, was langfristig mit hohen Kosten- und Zeiteinsparungen verbunden ist.

Sowohl beim Rechnungsausgang als auch beim Rechnungseingang können Sie deutlich an Kosten sparen. So entfallen beim Rechnungsausgang beispielsweise die Kosten für Drucken, Kuvertieren und Verschicken der Rechnung. Auch der Leistungsaufwand Ihrer Mitarbeiter:innen verringert sich, da Rechnungen automatisiert ausgestellt und archiviert werden. Beim Rechnungseingang sparen Sie an den Prozesskosten, da Vorgänge wie Verarbeitung, Prüfung und Archivierung der Rechnung automatisch abgewickelt werden.

Dank der automatischen und elektronischen Verarbeitung der Abläufe sparen Sie nicht nur Geld, sondern auch Zeit. Da weniger Platzbedarf für die Archivierung von Rechnungen besteht (Ordner, Räume, Gebäude etc.), ersparen sich Ihre Mitarbeiter:innen das zeitaufwendige Suchen von Rechnungen. Auch Vorgänge wie die Bearbeitung von Reklamationen, die Rechnungseingangsüberwachung, der Mahnlauf und das punktuelle Heraussuchen von Rechnungen bei einer Steuerprüfung können dank der automatischen Verarbeitung schneller abgewickelt werden.

Rechnungsformate für die E-Rechnung

Die beiden am häufigsten in Deutschland verwendeten Standards für elektronische Rechnungen sind XRechnung und ZUGFeRD. Auch das EDI-Format, das bereits seit mehreren Jahrzehnten in Verwendung ist, kann vorerst noch verwendet werden.

EDI-Format

EDI (Electronic Data Interchange) ist ein standardisiertes Format zum elektronischen Austausch strukturierter Geschäftsdokumente wie Rechnungen, Bestellungen oder Lieferscheine, direkt zwischen den IT-Systemen von Unternehmen. Die Übertragung erfolgt dabei ohne manuelle Eingriffe vollautomatisch.

Da EDI-Rechnungen aber nicht in jedem Fall die Anforderungen der Norm EN16931 erfüllen, ist vorerst noch nicht klar, ob dieses Format auch nach 2027 weiterhin verwendet werden kann.

XRechnung

Bei der XRechnung handelt es sich um eine reine XML-Datei, die alle relevanten Rechnungsinformationen enthält. Die XRechnung hat sich bereits als Standard beim Rechnungsaustausch mit öffentlichen Auftraggebern in Deutschland etabliert. Sie kann nur von Maschinen gelesen werden, für Menschen ist sie erst nach einer Konvertierung oder mit einer entsprechenden Einschulung lesbar.

ZUGFeRD

ZUGFeRD (“Zentraler User Guide des Forums elektronische Rechnung Deutschland”) ist ein in Deutschland entwickelter Standard für elektronische Rechnungen. ZUGFeRD kombiniert strukturierte elektronische Daten (XML) mit der visuellen Darstellung in Form eines PDF/A-3-Dokuments. Durch die Verbindung dieser beiden Dateiformate kann die Rechnung sowohl von Menschen gelesen werden (PDF), als auch maschinell gelesen und automatisiert verarbeitet werden.

Die wichtigsten rechtlichen und organisatorischen Voraussetzungen der elektronischen Rechnung

Mit der Umstellung auf ein elektronisches Rechnungsformat gibt es einige wichtige Voraussetzungen, die Sie beachten sollten. Elektronische Rechnungen müssen, wie auch Papierrechnungen, bestimmte Anforderungen erfüllen, um steuerlich anerkannt zu werden. Die wichtigsten Richtlinien für E-Rechnungen sind

- § 14 des UStG

- die EU-Richtlinie 2014/55/EU und

- GoBD: die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff

Steuerrechtliche Voraussetzungen für eine (elektronischen) Rechnung

Jede Rechnung, ob elektronisch oder in Papierform, muss laut UStG drei Voraussetzungen erfüllen:

(1) Echtheit der Herkunft: Die Identität des/der Rechnungsaussteller:in muss eindeutig sichergestellt sein

(2) Unversehrtheit des Inhalts: Ein Nachweis, der belegt, dass die erforderlichen steuerrechtlichen Angaben nach Erhalt der Rechnung nicht verändert wurden.

(3) Lesbarkeit: Eine Rechnung gilt als lesbar, wenn sie von Menschen gelesen werden kann. Das ist besonders zu beachten bei Formaten wie XRechnung, da diese in ihrer Originalform nur für Maschinen lesbar sind und daher erst konvertiert werden müssen. Die Lesbarkeit muss während des steuerrechtlich vorgesehenen Aufbewahrungszeitraumes (seit 2025 für Rechnungen: 8 Jahre) gewährleistet werden.

Außerdem müssen die Empfänger:innen Ihrer elektronischen Rechnung dem Übermittlungsverfahren zustimmen. Diese Zustimmung können Sie explizit einholen, durch vorherige oder nachträgliche Kommunikation. Die Zustimmung gilt allerdings auch als erteilt, wenn die Rechnungsempfänger:innen die Rechnung ohne Einwände begleichen.

Kontrollverfahren

Ihr Unternehmen muss über ein innerbetriebliches Kontrollverfahren verfügen, um die Echtheit der Herkunft und die Unversehrtheit des Inhalts der Rechnung nachweisen zu können. Das Kontrollverfahren muss einen verlässlichen Prüfpfad hervorbringen, der eine nachvollziehbare Verbindung zwischen der empfangenen Rechnung und der angeführten Leistung herstellt.

Da es keine gesetzlichen Vorgaben zur Art des Kontrollverfahrens gibt, kann diese von den Unternehmer:innen individuell festgelegt werden. Um Medienbrüche zu vermeiden, ist es von Vorteil, dieses Kontrollverfahren elektronisch durchzuführen. Da ein solcher Ablauf auch bei Papierrechnungen durchgeführt werden muss, ist es in den meisten Fällen nicht notwendig, ein neues Kontrollverfahren bei einem Umstieg auf ein E-Rechnungssystem einzuführen.

Datenspeicherung und Web-Download

Um den Rechnungseingang nachzuweisen, sollten die E-Mails bzw. andere relevante Daten abgespeichert werden. Sollten Sie ein Dokumenten-Management-System (DMS) verwenden, werden elektronische Dokumente zwar automatisch mit einem Zeitstempel versehen, wodurch der Rechnungseingang nachgewiesen werden kann – trotzdem sollten Sie die entsprechenden E-Mails nicht löschen, da diese oftmals wichtige zusätzliche Informationen enthalten, die für eine Steuerprüfung relevant sein könnten.

Wichtig: Der Rechnungseingang muss auch dokumentiert werden, wenn eine Rechnung online über einen Web-Download heruntergeladen wird.

Elektronische Archivierung

Ebenso wie Papierrechnungen müssen auch E-Rechnungen ordnungsgemäß archiviert werden. Seit 2025 müssen sie mindestens acht Jahre (BEG IV – zuvor waren es zehn Jahre), in Österreich sieben Jahre, unverändert und lesbar für eventuelle Überprüfungen aufbewahrt werden. Dabei müssen während des gesamten Ausbewahrungszeitraumes Echtheit ihrer Herkunft, Unversehrtheit ihres Inhalts und Lesbarkeit gewährleistet werden. Besonders für die Lesbarkeit von E-Rechnungen müssen daher stets die erforderlichen Programme vorhanden sein.

Bei der Archivierung muss der Originalzustand der Rechnungen erhalten bleiben und überprüfbar sein. Die wichtigsten Vorschriften, die zu befolgen sind sind § 14 des UStG, §§ 146, 147 und 200 der Abgabenordnung und die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD).

Welche Pflichtangaben werden bei einer E-Rechnung vorausgesetzt?

Um steuerrechtlich anerkannt zu werden, müssen Rechnungen den Vorschriften des Umsatzsteuergesetzes entsprechen. Dabei gelten für elektronische Rechnungen dieselben Anforderungen wie für Papierrechnungen. Allerdings legt die E-Rechnungs-Verordnung (E-Rech-V) Voraussetzungen fest, die zusätzlich in der E-Rechnung enthalten sein müssen.

Laut Umsatzsteuergesetz (UStG) § 14 muss jede Rechnung u.a. folgende Angaben enthalten:

- den vollständigen Namen und Anschrift des/der Leistungserbringer:in

- den vollständigen Namen und Anschrift des/der Leistungsempfänger:in

- die Steuernummer oder die Umsatzsteuer-Identifikationsnummer des/der Leistungerbringer:in

- das Rechnungsdatum

- eine fortlaufende Rechnungsnummer

- Beschreibung und Mengenangabe der gelieferten Produkte oder der erbrachten Leistung

- den Rechnungsbetrag

- Steuersatz und Steuerbetrag, bzw. einen Hinweis auf eventuelle Steuerbefreiung

Neben diesen umsatzsteuerrechtlichen Rechnungsbestandteilen legt die E-Rech-V § 5 fest, dass E-Rechnungen folgende Pflichtangaben zusätzlich beinhalten müssen:

- eine Leitweg-Identifikationsnummer

- Bankverbindungsdaten des/der Rechnungssteller:in

- Zahlungsbedingungen

- De-Mail- oder E-Mail-Adresse des/der Rechnungssteller:in

Bearbeitung elektronischer Rechnungen: Schritt für Schritt

Bei der Einführung der E-Rechnung in Ihrem Unternehmen gibt es einige Voraussetzungen, die Sie beachten müssen.

Hinweis zu Ausgangsrechnungen: Folgen Sie den zuvor erwähnten Schritten auch bei der Erstellung und Verarbeitung von Ausgangsrechnungen. Erstellen Sie separate Verzeichnisse für eine übersichtliche Verarbeitung.

E-Rechnung Checkliste: Diese Fragen sollten Sie sich bei der Umstellung stellen

Bei der Umstellung auf E-Rechnungen gibt es mehrere technische und organisatorische Voraussetzungen zu erfüllen. Die folgende Checkliste hilft Ihnen, alle wichtigen Schritte im Blick zu behalten.

- Hält Ihr interner Ablauf als Prüfpfad bei einer Umsatzsteuerprüfung stand?

- Haben Sie die Zustimmung Ihrer Kund:innen zur elektronischen Rechnungslegung?

- Wurde ein Datenformat ausgewählt?

- Kann Ihr System das gewählte Datenformat empfangen, lesen und verarbeiten?

- Benötigen Sie zusätzliche Software, und reicht die Speicherkapazität Ihres Systems aus?

- Sind Anpassungen an Ihrem Prüfpfad notwendig?

- Ist Ihre aktuelle Hardware leistungsstark genug für Verarbeitung und Archivierung?

- Falls Sie Ihre Buchhaltung über eine/n Steuerberater:in abwickeln: Besprechen Sie den Ablauf beim elektronischen Rechnungserhalt und klären Sie etwaige zusätzliche Anforderungen.

Fazit: Anforderungen an elektronische Rechnungen frühzeitig umsetzen

Bei der Einführung von E-Rechnungen gilt vor allem: Vorbereitung ist alles. Daher sollten Sie sich und Ihre Mitarbeiter:innen so früh wie möglich auf die Umstellung mitsamt allen Voraussetzungen vorbereiten. Aber der initiale Aufwand lohnt sich: Prozesse werden schneller, Fehlerquellen reduziert und die Buchhaltung insgesamt effizienter. Und wir helfen Ihnen dabei!

Häufige Fragen zu elektronischen Rechnungen

Haben Sie Fragen an uns?

Wir beraten Sie gerne im Rahmen eines kurzen, unverbindlichen online Termins!