Automatische Kontierung & Rechnung kontieren einfach erklärt

Veröffentlicht am 10.03.2025

Lesedauer: 6 min

Inhalt

- Was heißt Kontierung? Rechnung kontieren einfach erklärt

- Rechnungen kontieren anhand eines Beispiels

- Vorkontierung von Rechnungen

- Belegarten: Interne und externe Belege

- Intelligent automatisierte Kontierung im Einsatz

- Belege und Rechnungen kontieren und archivieren – in 5 Schritten

- Drei Vorteile der automatischen Kontierung

Inhalt

- Was heißt Kontierung? Rechnung kontieren einfach erklärt

- Rechnungen kontieren anhand eines Beispiels

- Vorkontierung von Rechnungen

- Belegarten: Interne und externe Belege

- Intelligent automatisierte Kontierung im Einsatz

- Belege und Rechnungen kontieren und archivieren – in 5 Schritten

- Drei Vorteile der automatischen Kontierung

Für den Erfolg eines Unternehmens ist ein klarer Überblick über die Einnahmen und Ausgaben unerlässlich. Dafür müssen sämtliche Rechnungen erfasst, geprüft und verbucht werden. Diesen Vorgang bezeichnet man als Kontierung. Alles, was Sie zum Thema Kontierung wissen müssen, haben wir in diesem Artikel zusammengefasst.

Was heißt Kontierung? Rechnung kontieren einfach erklärt

Die Kontierung ist ein wichtiger Bestandteil der firmeninternen Buchhaltung. Jeder Geschäftsvorgang innerhalb eines Unternehmens wird anhand von Belegen auf Sachkonten verbucht. In Form von sogenannten Buchungssätzen wird festgehalten, welche Soll- und Habenkonten von einem Geschäftsvorgang betroffen sind. Diese Buchungsanweisungen verzeichnen alle Einnahmen und Ausgaben Ihres Unternehmens.

Eine fachgerechte Kontierung gibt Ihnen also einen klaren Überblick über die finanzielle Situation Ihres Unternehmens. Zudem ist sie fester Bestandteil der GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff). Die erfassten Daten sind wichtig für Buchhalter:innen und Steuerberater:innen und müssen regelmäßig dem Finanzamt vorgelegt werden.

Die Kontierung spielt auch eine wichtige Rolle für Ihre Umsatzsteuervoranmeldung: Anhand der Belege werden die Steuersätze berechnet. Eingegangene Belege können außerdem nach verschiedenen Faktoren ausgewertet werden (z.B. Kostenstelle, Projekttyp, Kostenträger etc.) und liefern somit wertvolle Daten für das Controlling Ihres Unternehmens.

Rechnungen kontieren anhand eines Beispiels

Buchungssätze werden dem Muster “Soll an Haben, Betrag” gebildet. Nehmen wir an, Sie kaufen einen neuen Monitor um 300 Euro und bezahlen per Überweisung. Auf der Sollseite befindet sich nun das Konto “Aufwendungen für Monitor”, auf der Habenseite das Konto “Bank”. Der Buchungssatz könnte somit lauten “Monitor an Bank, 300 Euro”.

Sobald diese Angaben im Rahmen der Kontierung von der Buchhaltung geprüft und verbucht wurden, fließt der Geschäftsvorgang in die Bilanzierung Ihres Unternehmens.

Vorkontierung von Rechnungen

Die Digitalisierung hat mittlerweile einen festen Platz in der Geschäftswelt. Trotzdem werden einige Prozesse nach wie vor manuell durchgeführt – wie die Vorkontierung von Belegen.

Die Vorkontierung ist Teil der vorbereitenden Buchhaltung. Dabei werden auf den Belegen wichtige Informationen wie Buchungsbeträge, Aufwands- und Ertragskonten und Kostenstellen der Geschäftsvorgänge vermerkt.

Die Belege werden chronologisch sortiert und ihren entsprechenden Kontoauszügen zugeordnet. Anschließend werden sie an die Buchhaltungsabteilung oder Steuerberater:innen weitergegeben. Diese sind für die Kontrolle und die tatsächliche Buchung zuständig.

Besonders externe Belege sollten bereits während der Vorkontierung auf sachliche und rechnerische Korrektheit überprüft werden. Bei fehlenden oder falschen Angaben kann es nämlich schnell zu Problemen mit dem Finanzamt kommen. Eine korrekte Vorkontierung erleichtert die Arbeit der Buchhalter:innen. Somit ist sie entscheidend für einen schnellen und reibungslosen Buchhaltungsprozess.

Belegarten: Interne und externe Belege

In der Buchhaltung gilt das Belegprinzip: Keine Buchung darf ohne Beleg durchgeführt werden. Dabei wird zwischen drei Arten von Belegen unterschieden:

- Interne Belege: Eigenbelege, die innerhalb des Unternehmens anfallen (z.B. Gehälter der Mitarbeiter:innen oder Ausgangsrechnungen)

- Externe Belege: Fremdbelege, die außerhalb des Unternehmens entstehen (z.B. Bankbelege oder Rechnungen von Lieferanten)

- Notbelege: Notbelege werden ersatzweise für Fremdbelege ausgestellt, beispielsweise bei Taxifahrten, bei denen man keine Rechnung erhält. Ein Notbeleg muss dieselben Informationen enthalten wie normale Fremd- und Eigenbelege.

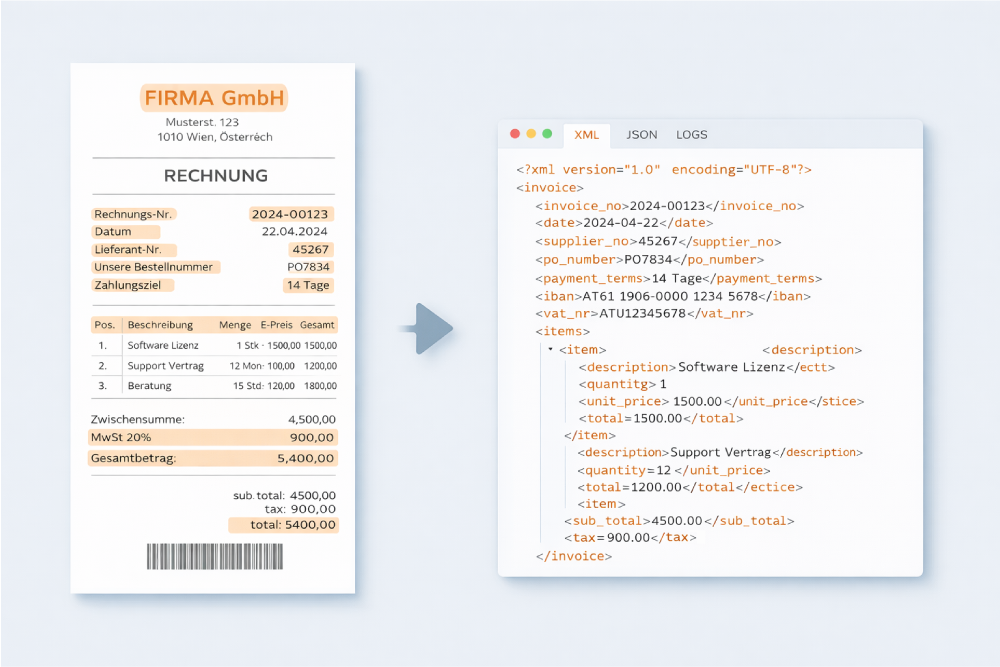

Ob intern oder extern, ein Beleg kann nur fachgerecht verbucht werden, wenn er folgende Informationen enthält:

Gemäß der GoBD müssen Belege von der Buchhaltung fortlaufend nummeriert und nach der Buchung 7 Jahre (Österreich) bzw. 10 Jahre (Deutschland) geordnet aufbewahrt werden.

Weiterführende Links

Intelligent automatisierte Kontierung im Einsatz

Belege und Rechnungen kontieren und archivieren – in 5 Schritten

Wir haben hier die wichtigsten Schritte für eine reibungslose Kontierung für Sie zusammengefasst.

Schritt 1: Vorbereitung – Belege erfassen und Eingangsdatum vermerken

Zunächst müssen die eingehenden Belege vorbereitet werden. Wenn Sie die Kontierung noch manuell durchführen, werden die Belege mit Datum- und Eingangsstempel versehen. So können die Belege chronologisch sortiert werden. Bei einer digitalen Kontierung entfällt dieser Schritt, da die Daten von der Software automatisch erfasst werden.

Schritt 2: Belege nach Buchungskreisen sortieren & Zusatzinformationen vermerken

Nun werden die Belege sortiert, wodurch sogenannte Buchungskreise entstehen. Auch die Sortierung kann manuell oder automatisch durchgeführt werden. Zudem müssen wichtige Informationen wie Kostenstelle, Soll- und Habenkonten vermerkt werden. Die Informationen können direkt auf dem Beleg vermerkt werden, solange der Inhalt nicht verändert wird.

Schritt 3: Rechnungsprüfung

Die Rechnungen müssen auf Ihre Korrektheit überprüft werden. Dies geschieht entweder noch im Rahmen der Vorkontierung, oder nachdem die Belege bereits an die Buchhaltungsabteilung weitergeleitet wurden. Die Überprüfung der Rechnungen ist besonders wichtig für den Vorsteuerabzug. Denn dieser wird im Fall von falschen oder unvollständigen Rechnungen eventuell nicht anerkannt.

Schritt 4: Rechnungen kontieren und buchen

Wenn keine Fehler vorliegen, kann die Buchung durchgeführt werden. Basierend auf den Buchungssätzen (Soll an Haben) werden alle Belege gebucht. Das ist die Aufgabe der Buchhaltung bzw. der Steuerberater:innen.

Schritt 5: Rechnungen ablegen und archivieren

Abschließend müssen verbuchte Belege ordnungsgemäß archiviert werden. Sowohl analoge als auch digitale Belege, Rechnungen und Quittungen müssen entsprechend der GoBD für den vorgesehenen Zeitrahmen aufbewahrt werden.

Drei Vorteile der automatischen Kontierung

Mittlerweile gibt es eine Reihe von Buchhaltungsprogrammen und Tools, mit denen die Kontierung größtenteils automatisch durchgeführt werden kann. Eine manuelle Kontierung ist oft fehleranfällig und außerdem mit viel Zeitaufwand verbunden. Warum sich die Umstellung auf automatische Kontierung in Ihrem Unternehmen lohnt, haben wir hier für Sie zusammengefasst.

Vorteil 1: Entlastung der Mitarbeiter:innen durch die automatische Kontierung

Je nach Größe des Unternehmens kann die manuelle Bearbeitung von Belegen sehr zeitintensiv und aufwändig sein. Mithilfe von KI-Tools können basierend auf Rechnungsinhalt und Stammdaten selbständig Vorschläge zur Vorkontierung erstellt werden. Ihre Mitarbeiter:innen müssen somit nur entscheiden, ob der Vorschlag angenommen oder abgelehnt wird.

Je öfter die KI zum Einsatz kommt, desto mehr “lernt” sie und desto schneller und reibungsloser können die Arbeitsprozesse durchgeführt werden. Dadurch haben Ihre Mitarbeiter:innen mehr Zeit für andere wichtige Aufgaben.

Vorteil 2: Weniger Fehler durch automatisches Kontieren von Rechnungen

Wie alle finanziellen Vorgänge erfordert auch die Kontierung ein hohes Maß an Sorgfalt. Fehler bei der Kontierung können Ihr Unternehmen einerseits Geld kosten. Andererseits können sie Probleme bei einer späteren Steuerprüfung zur Folge haben. Fehlende Belege am Monats- oder Jahresende sind dabei besonders ärgerlich. Eine automatische Kontierung reduziert die Fehlerquote in der Buchhaltung auf ein Minimum.

Vorteil 3: Prozessoptimierung – Den Prozess verbessern mit der automatischen Kontierung

Eine automatische Kontierung beschleunigt den Arbeitsablauf. Die Belege können schneller erfasst, sortiert und weitergeleitet werden. Besonders die Chronologisierung der Belege kann bei einer manuellen Kontierung sehr viel Zeit in Anspruch nehmen. Hilfreich sind hier KI-Tools, die Kontierung und Buchführung immer auf dem neuesten Stand halten.

Haben Sie Fragen an uns?

Wir beraten Sie gerne im Rahmen eines kurzen, unverbindlichen online Termins!