E-Rechnung in Österreich – Die wichtigsten Infos im Überblick

Veröffentlicht am 30.01.2025

Lesedauer: 6 min

Im Jänner 2014 wurde die verpflichtende elektronische Rechnungsstellung für den Bund und die öffentliche Verwaltung eingeführt. Seither haben in Österreich viele Unternehmen begonnen, ihre Rechnungsprozesse zu digitalisieren. Eine flächendeckende Pflicht für E-Rechnungen gibt es in Österreich jedoch noch nicht. Wir zeigen Ihnen, worin die Vorteile elektronischer Rechnungen liegen und welche technischen Anforderungen erforderlich sind.

Was ist eine E-Rechnung und welche Vorteile bringt sie?

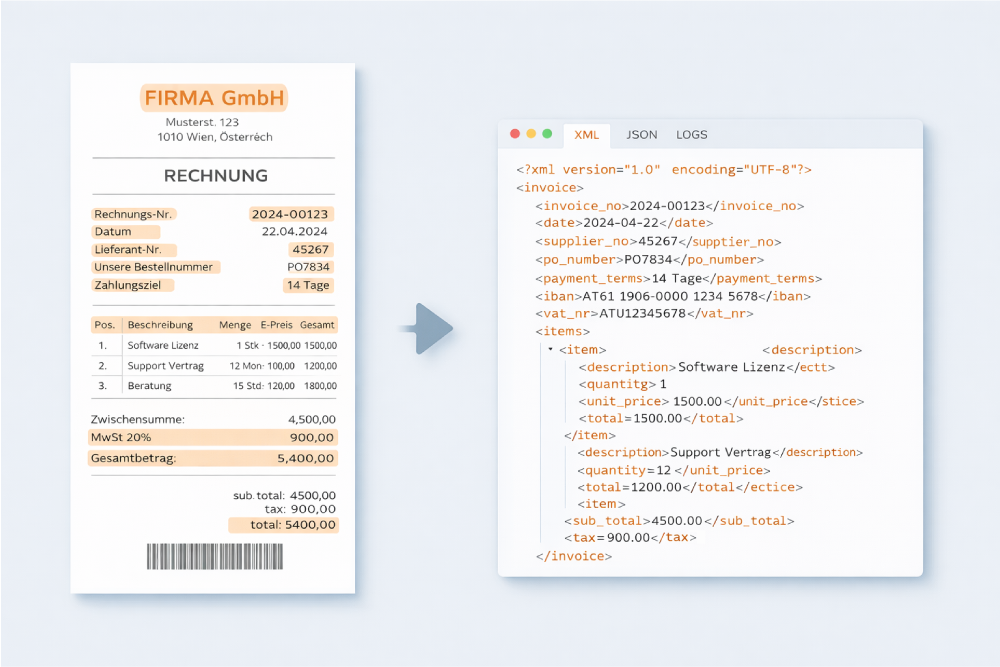

Eine E-Rechnung (elektronische Rechnung) ist eine Rechnung, die in einem standardisierten elektronischen Format erstellt, übertragen und empfangen wird. Im Gegensatz zur traditionellen Papierrechnung oder Rechnung, die per E-Mail verschickt wird, kann eine E-Rechnung automatisiert weiterverarbeitet werden. Dadurch werden Geschäftsprozesse viel effizienter und kostengünstiger. Inhalt und Format des Datensatzes von E-Rechnungen sind europaweit durch die EN16931 genormt.

Die Vorteile einer E-Rechnung auf einen Blick:

- Präzise und schnelle Bearbeitung: Da die Daten automatisiert übertragen werden, reduziert sich die Fehlerquote. Zudem werden die Durchlaufzeiten für Belege deutlich verkürzt, wodurch zum Beispiel Skonto-Fristen besser eingehalten und Transaktionen schneller abgewickelt werden können.

- Transparenz: Alle Rechnungen und dazugehörige Informationen sind zentral für alle Berechtigten an einem Ort abrufbar. So haben die zuständigen Personen quer durch die Abteilungen den vollen Überblick über den Status Quo, sowie präzise Kommunikations- und Bearbeitungsmöglichkeiten.

- Effizienter Ressourceneinsatz: Der Prozess der Erstellung, Übermittlung und Verarbeitung von Rechnungen wird durch digitale Lösungen erheblich beschleunigt. E-Rechnungen ermöglichen es ihren Mitarbeiter:innen, sich auf wichtigere und komplexere Aufgaben zu konzentrieren.

- Nachhaltigkeit: E-Rechnungen eliminieren die Papier, Druck und das physische Versenden von Briefen. Freigabeprozesse können ortsunabhängig und flexibel digital durchgeführt werden. Mit der richtigen, rechtskonformen Lösung lassen sich elektronische Rechnungen zudem digital archivieren.

Was ist ViDa?

ViDa ist die Abkürzung für VAT in the Digital Age. Mit dieser Initiative der Europäischen Kommission soll das europäische Mehrwertsteuersystem an den hohen Digitalisierungsgrad der Wirtschaft angepasst werden.

Durch digitale Lösungen für die Mehrwertsteuer sollen Unternehmen und Steuerbehörden einen besseren Überblick über Transaktionen erhalten. Dadurch werden Transaktionen in Summe transparenter und die Bekämpfung von Steuerbetrug wird erleichtert. Im Fokus von ViDa steht außerdem, den Verwaltungsaufwand für Unternehmen zu reduzieren. Dafür werden einfachere Verfahren für die Einhaltung von Mehrwertsteuervorschriften eingeführt.

Ist die elektronische Rechnung in Österreich verpflichtend?

In Österreich ist die elektronische Rechnung (E-Rechnung) derzeit nur an den Bund und die öffentliche Verwaltung verpflichtend. In Deutschland gilt die E-Rechnungspflicht für B2B-Transaktionen seit dem 1. Jänner 2025 mit Übergangsregelungen bis 2028.

Diese E-Rechnungspflicht in Deutschland hat auch auf österreichische Unternehmen Auswirkungen. Deutsche Unternehmen werden zunehmend darauf drängen, dass auch ihre ausländischen Geschäftspartner:innen auf die elektronische Rechnung umstellen. Denn nur so können parallele Rechnungsprozesse vermieden werden und die Vorteile der bereits getätigten Investition in ein E-Rechnungssystem optimal genutzt werden. Ganz allgemein gilt: je mehr europäische Länder eine verpflichtende elektronische Rechnung einführen, umso wichtiger wird es auch für österreichische Unternehmen sein, entsprechende Anpassungen vorzunehmen. Und: auch in Österreich ist die mittelfristige Einführung einer B2B Pflicht zu erwarten.

Darüber hinaus müssen österreichische Unternehmen mit einer Niederlassung in Deutschland die dort geltenden rechtlichen Vorschriften natürlich ebenfalls einhalten.

Unter den in den EU Ländern aktuell noch variierenden Voraussetzungen ist es ratsam, eine geeignete Übergangslösung für die Verarbeitung verschiedener (E-)Rechnungsformate einzusetzen. So kann der Prozess unabhängig von externen Faktoren im eigenen Unternehmen unkompliziert vereinheitlicht werden.

Elektronische Rechnung an den Bund bzw. die öffentliche Verwaltung

Die E-Rechnung ist auch in Österreich bereits lange fester Bestandteil. Dienststellen des Bundes können seit 1. Jänner 2014 ausschließlich elektronische Rechnungen übermittelt werden. Das ist übrigens auch gesetzlich geregelt, und zwar im IKT-Konsolidierungsgesetz von 2012. Zu den Bundesdienststellen gehören in Summe rund 1.700 Dienststellen. Dazu zählen unter anderem alle Bundesministerien und deren Dienststellen, das Parlament sowie der Rechnungshof.

Wer eine Rechnung an den Bund bzw. die öffentliche Verwaltung stellen will, muss dies also elektronisch mit einem strukturierten Datenformat tun. PDF-Rechnungen können in diesem Fall nicht verwendet werden, diese werden abgelehnt.

Wie Sie E-Rechnungen an den Bund bzw. öffentliche Verwaltung stellen können, zeigen wir Ihnen Schritt für Schritt:

Digitale Meldepflicht: E-Rechnungen erstellen, einreichen und aufbewahren

In Österreich ist die E-Rechnung bisher ausschließlich für Lieferungen und Leistungen an den Bund sowie an viele öffentliche Einrichtungen verpflichtend. Dennoch sind im B2B-Bereich bereits viele weitere Betriebe auf elektronische Rechnungen umgestiegen.

Unternehmen, die Rechnungen elektronisch ausstellen möchten und dabei eine längerfristige und auch im Ausland sinnvolle Lösung haben wollen, müssen ein Format wählen, das alle notwendigen Voraussetzungen für die E-Rechnung erfüllt. Das sind aktuell beispielsweise die beiden Formate XRechnung und ZUGFeRD ab Version 2.0.1. Es kann auch weitere kompatible Formate geben. Wichtig ist, dass diese die erforderlichen Angaben richtig und vollständig aus dem vereinbarten Format so extrahieren können, dass sie der EN16931 entsprechen oder damit interoperabel sind.

Für E-Rechnungen besteht genauso wie für physische Rechnungen eine gesetzliche Archivierungspflicht besteht. Nach Ausstellung einer E-Rechnung muss sie somit aufbewahrt werden. Laut Umsatzsteuergesetz sind E-Rechnungen 7 Jahre lang aufzubewahren. Mit einem geeigneten Archivierungssystem, wie z.B. AuditProof, kann dies ohne Medienbruch digital erfolgen.

Haben Sie Fragen an uns?

Wir beraten Sie gerne im Rahmen eines kurzen, unverbindlichen online Termins!