Elektronische Rechnung erstellen: Anforderungen und ein umfassender Leitfaden

Veröffentlicht am 23.10.2024

Lesedauer: 9 min

Inhalt

- Was ist eine elektronische Rechnung?

- Arten einer E-Rechnung

- Gesetzliche Grundlagen zur E-Rechnung in Deutschland

- Digitale Lösungen für Eingangsrechnungen

- Voraussetzungen und Anforderungen an elektronische Rechnungen

- Vorteile der elektronischen Rechnungslegung

- Elektronische Rechnung erstellen: Schritt für Schritt

- Fazit: Warum Sie jetzt auf E-Rechnungen umstellen sollten

Inhalt

- Was ist eine elektronische Rechnung?

- Arten einer E-Rechnung

- Gesetzliche Grundlagen zur E-Rechnung in Deutschland

- Digitale Lösungen für Eingangsrechnungen

- Voraussetzungen und Anforderungen an elektronische Rechnungen

- Vorteile der elektronischen Rechnungslegung

- Elektronische Rechnung erstellen: Schritt für Schritt

- Fazit: Warum Sie jetzt auf E-Rechnungen umstellen sollten

Mit der E-Rechnungspflicht im B2B-Bereich ab 01.01.2025 ist das Thema in Deutschland im Moment besonders wichtig: was sind elektronische Rechnungen und wie kann ich sie als Unternehmen ausstellen?

Wir haben uns im folgenden Beitrag mit den kommenden Richtlinien und Anforderungen in Deutschland auseinandergesetzt. Mittelfristig wird die elektronische Rechnung aber, wie in der EU Verordnung EN16931 vorgesehen, in allen europäischen Ländern umgesetzt werden. Wir raten deswegen auch Unternehmen in Österreich, sich frühzeitig mit dem Thema auseinanderzusetzen und entsprechende Lösungen zu implementieren. Die Schritt-für-Schritt Anleitung, Vorteile und Gründe am Ende des Artikels haben auch im österreichischen Kontext Geltung.

Was ist eine elektronische Rechnung?

Was genau ist der Unterschied zwischen einer Papierrechnung und einer E-Rechnung? Bisher galten alle elektronisch ausgestellten Rechnungen als E-Rechnung, also zum Beispiel auch PDF-Rechnungen oder Bilddateien. Diese Unterteilung ändert sich nun mit der EU-Richtlinie 2014/55/EU.

Ab 2025 müssen dann alle E-Rechnungen in einem strukturierten Datenformat versendet werden, maschinenlesbar und automatisch verarbeitbar sein. Entscheidend dabei ist, dass sie der EN16931 entsprechen oder mit ihr interoperabel sind. Sind sie dies nicht, fallen sie in Zukunft, gemeinsam mit den unstrukturierten Rechnungsformaten (Papier, PDF, Scan, Bilddatei) in die Kategorie „Sonstige Rechnungen“.

Der vermehrte Einsatz von elektronischen Rechnungen soll zukünftig die Prozesse im Rechnungswesen vereinfachen und zur Bekämpfung von Betrug und Steuerhinterziehung beitragen.

Arten einer E-Rechnung

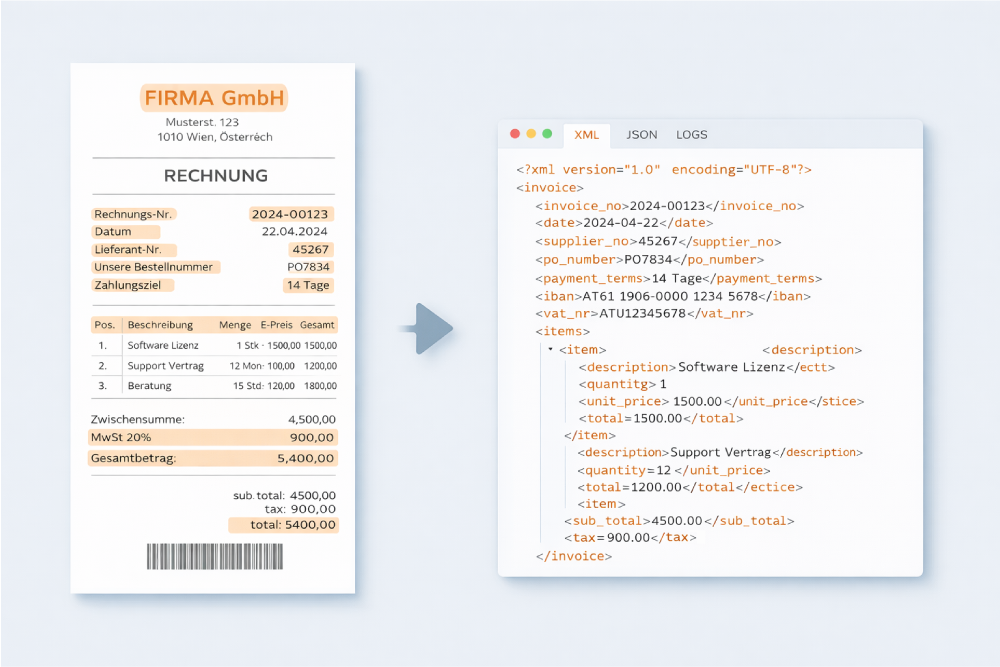

Es gibt verschiedene Möglichkeiten, eine E-Rechnung zu erstellen. In Deutschland als Standard etabliert haben sich insbesondere die Formate ZUGFeRD und X-Rechnung.

Auch EDI-Formate können vorerst noch verwendet werden. Allerdings entsprechen nicht alle EDI-Rechnungen der Norm EN16931. Nach Ablauf der Übergangsfrist bis 2028 dürfen nur noch EDI-Formate verwendet werden, die der Norm entsprechen – prüfen Sie das deswegen rechtzeitig!

ZUGFeRD

ZUGFeRD steht für “Zentraler User Guide des Forums elektronische Rechnung Deutschland”. Es handelt sich dabei um einen in Deutschland entwickelten Standard für elektronische Rechnungen. Dieser kombiniert strukturierte elektronische Daten (XML) mit einer visuellen Darstellung in Form eines PDF/A-3-Dokuments.

Diese hybride Form einer E-Rechnung kann sowohl von Menschen gelesen werden, als auch maschinell gelesen und automatisiert verarbeitet werden. Ein wesentlicher Vorteil von ZUGFeRD ist, dass es international eingesetzt werden kann, auch außerhalb der EU.

Weitere Informationen zu ZUGFeRD finden Sie hier.

XRechnung

Eine XRechnung ist eine reine XML-Datei, die alle relevanten Rechnungsdaten enthält. Im Gegensatz zu hybriden Formaten wie ZUGFeRD kann sie ohne entsprechende Software nicht von Menschen gelesen werden. Ohne Konvertierung kann sie daher nur maschinell von einer Rechnungs- oder Buchhaltungssoftware verarbeitet werden.

Weitere Informationen zur XRechnung finden Sie hier.

Gesetzliche Grundlagen zur E-Rechnung in Deutschland

Mit der Einführung der E-Rechnungspflicht im B2B-Bereich müssen sämtliche inländische Unternehmen in der Lage sein, elektronische Rechnungen zu erstellen, zu empfangen und zu verarbeiten. Die Vorgaben für die Ausstellung von E-Rechnungen werden in der E-Rechnungsverordnung (E-Rech-V) festgehalten. Die Grundlage dafür bildet die EU-Richtlinie EU-Richtlinie 2014/55/EU.

Die Implementierung einer E-Rechnungslösung ist mit vielen Herausforderungen und Kosten verbunden. Arbeitsprozesse müssen überarbeitet werden, Mitarbeiter:innen müssen eingeschult werden, Soft- und Hardware müssen angepasst werden. Um die Umstellung zu erleichtern, gibt es bis 2027 Übergangsregelungen. Dabei gilt:

Achtung: Keine Übergangsregelungen gibt es für den Empfang von E-Rechnungen. Unternehmen müssen ab 01.01.2025 in der Lage sein, E-Rechnungen zu empfangen. Die Rechnungssteller müssen sich auch keine Zustimmung mehr für den Versand von E-Rechnungen einholen.

Da es in der Übergangszeit, aber auch langfristig bei internationalen Geschäftstätigkeiten zu einer Mischung aus unterschiedlichen Eingangsrechnungsformaten kommen kann ist es empfehlenswert, eine Standardlösung für alle Rechnungsformate einzusetzen. Eine solche Standardlösung ist unser KI-gestützter, automatisierter Rechnungseingang.

Weiterführende Links

Digitale Lösungen für Eingangsrechnungen

Mit unseren intuitiven Lösungen können Sie Ihren Rechnungseingang unkompliziert automatisieren

Wie Papierrechnungen müssen auch E-Rechnungen bestimmten Voraussetzungen und rechtlichen Grundlagen entsprechen. Dazu zählen vor allem das Umsatzsteuergesetz (UStG) und die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD). Diese enthalten klare Richtlinien, was Steuer, Buchhaltung, Archivierung u.Ä. betrifft.

Die Nichteinhaltung der gesetzlichen Vorgaben kann rechtliche Konsequenzen haben, wie Bußgelder oder andere Sanktionen. Worauf genau Sie dabei achten müssen, zeigen wir Ihnen im nächsten Schritt.

Die GoBD legen außerdem fest, dass der Rechnungsprozess dokumentiert werden muss. Für Unternehmen ist das besonders wichtig, falls es zu einer Überprüfung durch das Finanzamt kommt.

Daher muss es in einem Unternehmen ein Kontrollverfahren geben, aus dem ein klarer Prüfpfad für die Rechnungsprozesse ersichtlich ist. Hier gibt es (noch) keine klaren gesetzlichen Vorgaben, weshalb das Kontrollverfahren von den Unternehmer:innen festgelegt werden kann. Idealerweise sollten die Abläufe und Kontrollen beschrieben werden, die sicherstellen, dass die GoBD während des E-Rechnungsprozesses eingehalten werden.

Weitere relevante Informationen finden Sie auch in unserem Beitrag zur E-Rechnung in Deutschland.

Voraussetzungen und Anforderungen an elektronische Rechnungen

Wenn Sie eine elektronische Rechnung erstellen, gibt es einige Voraussetzungen, die Sie erfüllen müssen. Diese sind gesetzlich geregelt und unterscheiden sich im Wesentlichen fast nicht von den jetzigen Standards für Papierrechnungen.

Beim Erstellen einer elektronischen Rechnung ist vor allem das Format entscheidend. Wie bereits oben erwähnt, gelten nicht alle digitalen Formate als E-Rechnung. Elektronische Rechnungen müssen in einem strukturierten Datenformat verfasst sein (z.B. XML) und maschinell lesbar und verarbeitbar sein. Das bedeutet, dass bisherige digitale Formate wie PDF, JPEG oder TIFF nicht mehr rechtsgültig sind. Auch eine digitale Signatur ist nicht mehr notwendig.

Was den Rechnungsinhalt betrifft, gelten dieselben Anforderungen wie bei Papierrechnungen. Laut § 14 des UStG müssen alle Rechnungen (Papier und elektronisch) Pflichtangaben enthalten wie den vollständigen Namen und Anschrift der Leistungserbringer:innen und Leistungsempfänger:innen, die Steuernummer, das Rechnungsdatum, eine fortlaufende Rechnungsnummer, Details zu Produkt oder Leistung, den Rechnungsbetrag, Steuersatz und Steuerbetrag, bzw. einen Hinweis auf eventuelle Steuerbefreiung. Gemäß UStG müssen außerdem folgende Voraussetzungen gewährleistet werden:

- Die Echtheit der Herkunft

- Die Unversehrtheit des Inhalts

- Die Lesbarkeit

Die Lesbarkeit ist bei E-Rechnungen besonders wichtig, da Formate wie XML erst von Menschen gelesen werden können, nachdem sie konvertiert wurden. Die Lesbarkeit muss während des steuerrechtlich vorgesehenen Aufbewahrungszeitraumes (10 Jahre) sichergestellt werden. Daher müssen stets entsprechende Programme vorhanden sein.

Echtheit der Herkunft, Unversehrtheit des Inhalts und Lesbarkeit müssen auch bei Papierrechnungen überprüft werden. Es gibt daher keine Vorgaben für diesen Prozess, da sich die innerbetrieblichen Kontrollverfahren je nach Unternehmen unterscheiden können.

Genau wie Papierrechnungen müssen E-Rechnungen gemäß UStG mindestens 10 Jahre unverändert und lesbar archiviert werden. Die genauen Vorgaben dazu finden Sie unter § 14 des UStG, §§ 146, 147 und 200 der Abgabenordnung und in den GoBD.

Wichtig für die elektronische Rechnungsverarbeitung ist auch der technische Aspekt. Stellen Sie sicher, dass die Hardware Ihrer Firma die nötige Kapazität hat. Bei der Software können Sie sich zwischen internen und externen Softwarelösungen entscheiden.

- Externe E-Rechnungssoftware: Viele Anbieter bieten bereits Software oder Online-Plattformen zur Erstellung von E-Rechnungen an. Der Vorteil einer externen Lösung ist der geringe interne Aufwand für das Unternehmen. Die Software wird über eine Cloud angebunden und alle technischen Aufgaben werden vom Anbieter übernommen. Unsere Software-Lösung unterstützt Sie bei Ihrem Einstieg in die digitale Rechnungsverarbeitung.

- Interne E-Rechnungssoftware: Sämtliche Prozesse wie Zuordnungen, Weiterleitungen und laufenden Aufgaben (z.B. Fehlerbehebung) müssen von internen Teams eingerichtet und verwaltet werden. Bevor Sie sich also für eine interne Softwarelösung entscheiden, sollten Sie feststellen, ob Ihr Unternehmen über die notwendigen Ressourcen bzw. EDI-Kenntnisse (Electronic Data Interchange) verfügt.

Weitere Informationen finden Sie in unserem Beitrag zu den Voraussetzungen für die E-Rechnungspflicht.

Vorteile der elektronischen Rechnungslegung

E-Rechnungen sind ein wichtiger Bestandteil der Digitalisierungsoffensive. Die Umstellung auf ein E-Rechnungssystem erlaubt es Unternehmen, eine Vielzahl an Ressourcen zu sparen. Die wichtigsten Vorteile haben wir hier für Sie zusammengefasst.

Elektronische Rechnung erstellen: Schritt für Schritt

- 1

Wahl der Software/des Programms: Wählen Sie die Software, die Ihren Bedürfnissen entspricht. Viele Anbieter bieten sowohl reine XML- als auch hybride Formate. Falls eine firmeninterne Software vorhanden ist, entfällt die Wahl. Alternativ können Sie eine XML-Vorlage auch selbst in einem Texteditor (z.B. Adobe Acrobat, Microsoft Excel, Google Chrome) erstellen.

- 2

Öffnen und Überprüfen der Vorlage: Nachdem Sie die passende Software gewählt haben, öffnen Sie die XML-Vorlage. Bevor Sie beginnen, die Felder auszufüllen, sollten Sie überprüfen, ob die Struktur der Datei sämtliche erforderlichen Pflichtangaben enthält (Namen und Anschrift der Leistungserbringer:innen, Steuernummer, Rechnungsdatum etc.). Das ist besonders wichtig, wenn Sie Ihre Vorlage selbst erstellt haben.

- 3

Ausfüllen der Felder: Sobald Sie sich vergewissert haben, dass alle Pflichtangaben vorhanden sind, können Sie die entsprechenden Felder ausfüllen.

- 4

Überprüfung der Daten: Um eventuelle Fehler und Probleme mit dem Finanzamt zu vermeiden, sollten Sie die Angaben noch einmal genau überprüfen. Besonders Rechnungs- und Steuerbeträge sollten korrekt berechnet und eingetragen sein.

- 5

Validieren der XML-Datei: Falls es nicht automatisch von der E-Rechnungssoftware übernommen wird, können Sie Ihre XML-Datei mit einem Validierungstool validieren. So wird sichergestellt, dass die Datei den Standards entspricht. So kann die Datei schnell und ordnungsgemäß verarbeitet werden und Sie riskieren keine Bußgelder oder andere Sanktionen.

- 6

Speichern der Datei: Nun können Sie Ihre XML-Datei speichern und anschließend verschicken (z.B. per Mail oder über eine E-Rechnungsplattform).

Fazit: Warum Sie jetzt auf E-Rechnungen umstellen sollten

Wenn Sie eine elektronische Rechnung erstellen, sollten Sie Folgendes beachten:

- Die E-Rechnung muss in einem strukturierten Datenformat (z.B. XML) erstellt worden sein und maschinell verarbeitet werden können.

- Die E-Rechnung muss alle Pflichtangaben gemäß § 14 des UStG enthalten.

- Die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit der E-Rechnung müssen gewährleistet werden.

- Die E-Rechnung muss entsprechend den GoBD verarbeitet und archiviert werden.

- Ihr Unternehmen benötigt ein Kontrollverfahren, das einen klaren Prüfpfad der Rechnungsprozesse ermöglicht.

Aller Anfang ist schwer. Auch wenn der Umstieg auf ein E-Rechnungssystem zunächst mit viel Aufwand verbunden ist, was Schulungen und technische Veränderungen betrifft, so lohnt sich die Umstellung langfristig sowohl für Ihr Unternehmen als auch für die Umwelt.

Je früher Sie mit der Umstellung auf ein E-Rechnungssystem beginnen, desto mehr Zeit haben Sie, sich mit den Prozessen und Veränderungen vertraut zu machen. So profitieren Sie außerdem schon früh von den Vorteilen, die E-Rechnungen mit sich bringen. Durch Effizienzsteigerung, Kostenersparnis und Umweltfreundlichkeit steigern Sie nicht nur die Performance Ihres Unternehmens, Sie fördern auch eine nachhaltige Arbeitsweise und verringern Ihren ökologischen Fußabdruck.

Haben Sie Fragen an uns?

Wir beraten Sie gerne im Rahmen eines kurzen, unverbindlichen online Termins!