Aufbewahrungspflichten für die Buchhaltung in Österreich

Veröffentlicht am 21.05.2026

Lesedauer: 7 min

Inhalt

- Was bedeutet Aufbewahrungspflicht in der Buchhaltung?

- Aufbewahrungsfristen für die Buchhaltung im Überblick

- Welche Belege müssen aufbewahrt werden?

- Belege aufbewahren: Papier oder digital?

- Häufige Fehler bei der Belegaufbewahrung und wie Sie sie vermeiden

- Mit free-com die Aufbewahrungspflicht in der Buchhaltung effizient erfüllen

- Häufige Fragen zur Aufbewahrungspflicht von Belegen

Inhalt

- Was bedeutet Aufbewahrungspflicht in der Buchhaltung?

- Aufbewahrungsfristen für die Buchhaltung im Überblick

- Welche Belege müssen aufbewahrt werden?

- Belege aufbewahren: Papier oder digital?

- Häufige Fehler bei der Belegaufbewahrung und wie Sie sie vermeiden

- Mit free-com die Aufbewahrungspflicht in der Buchhaltung effizient erfüllen

- Häufige Fragen zur Aufbewahrungspflicht von Belegen

Österreichische Unternehmen sind gesetzlich verpflichtet, Bücher, Aufzeichnungen und Belege über einen definierten Zeitraum aufzubewahren. Die relevanten Fristen, betroffenen Dokumententypen und formalen Anforderungen sind in der Bundesabgabenordnung (BAO) sowie im Unternehmensgesetzbuch (UGB) geregelt.

Dieser Artikel gibt einen strukturierten Überblick über die geltenden Aufbewahrungsfristen in der Buchhaltung. Zudem wird aufgezeigt, welche Belege betroffen sind, und erläutert, wie die Aufbewahrungspflicht gegenüber dem Finanzamt korrekt erfüllt wird – auch im Rahmen einer digitalen Archivierung.

Was bedeutet Aufbewahrungspflicht in der Buchhaltung?

Die Aufbewahrungspflicht verpflichtet österreichische Unternehmen dazu, buchhalterische Unterlagen und Belege für eine gesetzlich festgelegte Mindestdauer vollständig, geordnet und jederzeit prüfbar aufzubewahren.

Gesetzliche Grundlagen in Österreich

Die Aufbewahrungspflicht für Buchhaltungsunterlagen ist in Österreich in zwei zentralen Gesetzen verankert: der Bundesabgabenordnung (BAO) und dem Unternehmensgesetzbuch (UGB).

Die BAO (§ 132) regelt die steuerrechtliche Aufbewahrungspflicht und richtet sich an alle Steuerpflichtigen, unabhängig von Rechtsform oder Unternehmensgröße. Das UGB (§ 212) ergänzt dies um handelsrechtliche Vorgaben für buchführungspflichtige Unternehmen. Beide Regelwerke schreiben vor, dass Bücher, Aufzeichnungen und Belege so aufbewahrt werden müssen, dass sie jederzeit nachvollziehbar und prüfbar sind.

Wer ist von der Aufbewahrungspflicht betroffen?

Grundsätzlich trifft die Aufbewahrungspflicht die Buchhaltungen aller unternehmerisch tätigen Personen in Österreich, darunter:

- Kapitalgesellschaften (GmbH, AG)

- Personengesellschaften (OG, KG)

- Einzelunternehmer:innen und Freiberufler:innen

- Vereine und gemeinnützige Organisationen mit unternehmerischer Tätigkeit

Auch wenn ein Unternehmen keine vollständige doppelte Buchführung betreibt, sondern eine Einnahmen-Ausgaben-Rechnung führt, gilt die Aufbewahrungspflicht für alle relevanten Belege und Aufzeichnungen.

Aufbewahrungsfristen für die Buchhaltung im Überblick

Je nach Dokumententyp gelten in Österreich unterschiedliche Aufbewahrungsfristen. Die Bandbreite reicht von 7 bis zu 22 Jahren, wobei der Fristbeginn einheitlich geregelt ist.

Die 7-Jahres-Frist als Standardregel

Die Regelaufbewahrungsfrist in der österreichischen Buchhaltung beträgt 7 Jahre. Das gilt für die große Mehrheit aller buchhalterischen Unterlagen: Rechnungen, Kontoauszüge, Verträge, Kassaberichte und sonstige steuerlich relevante Dokumente müssen mindestens 7 Jahre lang aufbewahrt werden.

Sonderfrist 10 Jahre

Neben der Regelfrist von 7 Jahren sind folgende Bereiche von einer Sonderfrist betroffen, die sich über 10 Jahre erstreckt:

- Elektronische Dienstleistungen & OSS: Unterlagen im Zusammenhang mit elektronisch erbrachten Leistungen, Telekommunikations-, Rundfunk- und Fernsehleistungen, die an Nichtunternehmer in EU-Mitgliedstaaten erbracht werden und für die der One-Stop-Shop (OSS) in Anspruch genommen wird, sind 10 Jahre aufzubewahren.

- Plattformhaftung: Aufzeichnungen von Plattformen im Zusammenhang mit der Plattformhaftung unterliegen ebenfalls der 10-Jahres-Frist.

- Covid-19-Förderungen: Hier gelten je nach Förderungsart unterschiedliche Fristen:

| Covid-19 Förderung | Aufbewahrungsfrist |

|---|---|

| Investitionsprämie | 10 Jahre |

| Kurzarbeitsbeihilfe | 10 Jahre |

| Härtefallfonds (Phase 1) | 10 Jahre |

| Härtefallfonds (übrige Phasen) | 7 Jahre |

| Fixkostenzuschuss I & 800.000 | 7 Jahre |

| Ausfallsbonus I, II & III | 7 Jahre |

| Verlustersatz | 7 Jahre |

Wann gelten 22 Jahre?

Für bestimmte Unterlagen gelten deutlich längere Aufbewahrungsfristen. Besonders relevant ist die 22-jährige Frist für Grundstücks- und Immobilientransaktionen. Hintergrund ist der Vorsteuerabzug im Zusammenhang mit Immobilien: Da dieser über 20 Jahre berichtigt werden kann, müssen die zugehörigen Belege entsprechend lange aufbewahrt werden.

Darunter fallen etwa Kaufverträge, Rechnungen für Bau- und Sanierungsmaßnahmen sowie alle anderen Dokumente, die im Zusammenhang mit der Anschaffung oder Herstellung von Gebäuden und Grundstücken stehen.

Wann beginnt die Aufbewahrungsfrist zu laufen?

Die Aufbewahrungsfrist startet nicht mit dem Datum des Belegs, sondern mit dem Ende des Geschäftsjahres, in dem der zugrunde liegende Vorgang stattgefunden hat. Ein Beleg aus März 2020 muss also bis mindestens 31. Dezember 2027 aufbewahrt werden. Bei laufenden Verträgen oder Rechtstreitigkeiten verlängert sich die Aufbewahrungspflicht zusätzlich bis zum Abschluss des jeweiligen Vorgangs.

Welche Belege müssen aufbewahrt werden?

Die Aufbewahrungspflicht umfasst alle Unterlagen, die zur Nachvollziehbarkeit der Geschäftstätigkeit und zur Überprüfung der steuerlichen Situation eines Unternehmens erforderlich sind.

Buchhaltungsunterlagen & Jahresabschlüsse

Zum Kern der aufbewahrungspflichtigen Unterlagen gehören alle Dokumente, die die Grundlage Ihrer Buchhaltung bilden: Jahresabschlüsse und Bilanzen, Gewinn- und Verlustrechnungen, Kassenbücher, Hauptbücher sowie alle buchhalterischen Aufzeichnungen, aus denen sich die Geschäftsvorgänge nachvollziehen lassen.

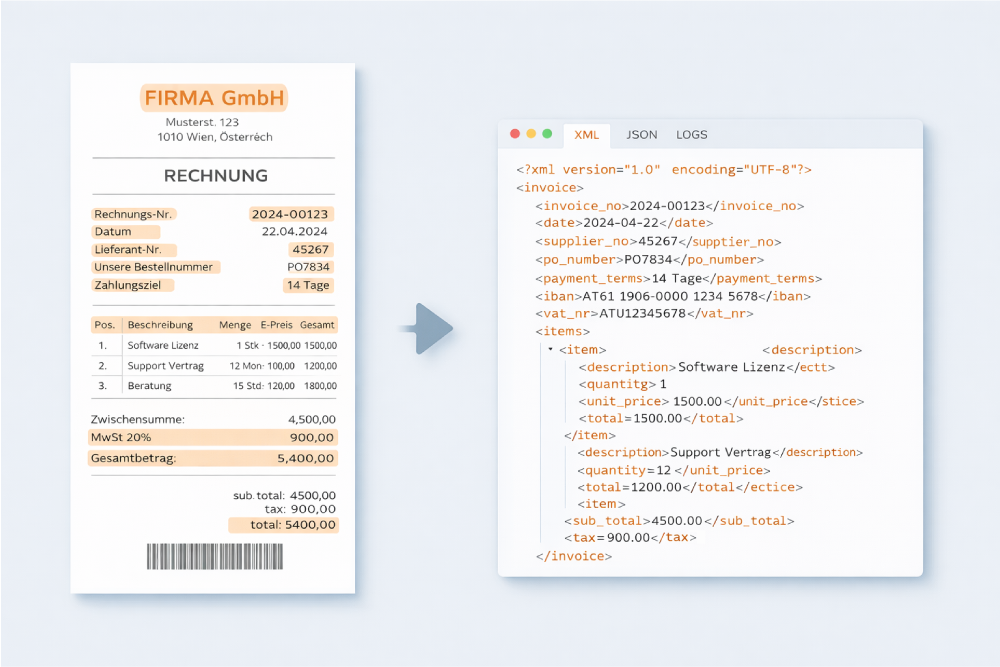

Eingangs- und Ausgangsrechnungen

Rechnungen sind das Herzstück der Belegaufbewahrung. Sowohl Eingangsrechnungen als auch Ausgangsrechnungen müssen vollständig und lesbar aufbewahrt werden. Dabei gelten besondere Anforderungen an den Rechnungsinhalt, da nur ordnungsgemäße Belege zum Vorsteuerabzug berechtigen.

Wichtig: Thermopapier-Kassenbons verblassen mit der Zeit und sind daher grundsätzlich zu kopieren oder digital zu erfassen, bevor sie unleserlich werden.

Verträge, Lohnunterlagen & weitere Dokumente

Auch folgende Unterlagen unterliegen der Aufbewahrungspflicht:

- Arbeitsverträge und Lohnunterlagen (Lohnzettel, Dienstverträge, Stundenaufzeichnungen)

- Lieferverträge, Miet- und Pachtverträge mit steuerlicher Relevanz

- Bankbelege, Überweisungsbestätigungen und Kontoauszüge

- Geschäftliche E-Mails und Korrespondenz mit steuerlicher Bedeutung

- Zolldokumente und Einfuhrnachweise bei internationalen Geschäften

Belege aufbewahren: Papier oder digital?

Die Entscheidung zwischen Papier- und digitaler Aufbewahrung hat weitreichende praktische Konsequenzen. Beide Varianten sind in Österreich zulässig, sofern die gesetzlichen Anforderungen erfüllt werden.

Papieraufbewahrung: Anforderungen und Grenzen

Die klassische Aufbewahrung in Papierform ist in Österreich nach wie vor vollständig anerkannt. Unternehmen, die ihre Belege physisch archivieren, müssen dabei folgende Grundsätze einhalten:

- Geordnete Ablage: Belege müssen systematisch und nachvollziehbar geordnet sein, etwa nach Datum, Belegart oder Geschäftsvorfall, sodass eine Prüfung ohne unverhältnismäßigen Aufwand möglich ist.

- Vollständigkeit: Kein Beleg darf fehlen. Lücken in der Belegkette können bei einer Betriebsprüfung zu Schätzungen führen.

- Lesbarkeit: Dokumente müssen über die gesamte Aufbewahrungsdauer lesbar bleiben. Thermopapier-Kassenbons stellen hier ein bekanntes Problem dar, da sie innerhalb weniger Jahre verblassen. Sie sollten daher grundsätzlich kopiert werden.

- Schutz vor Beschädigung: Papierbelege sind vor Feuchtigkeit, Licht und anderen schädigenden Einflüssen zu schützen. Ein Wasserschaden oder Brand kann die gesamte Ablage vernichten.

- Zugänglichkeit: Die Unterlagen müssen im Falle einer Prüfung zeitnah vorgelegt werden können.

Die größten Nachteile einer Papieraufbewahrung liegen auf der Hand: Hoher Platzbedarf, manueller Suchaufwand, fehlende Redundanz bei Verlust und begrenzte Zugänglichkeit. Dies ist insbesondere der Fall bei verteilten Teams oder mehreren Standorten.

Digitale Aufbewahrung von Belegen in Österreich

In Österreich ist die digitale Archivierung von Buchhaltungsunterlagen grundsätzlich erlaubt und wird von der Finanzverwaltung anerkannt – sofern bestimmte Voraussetzungen erfüllt sind. Die Dokumente müssen vollständig, richtig, zeitgerecht und geordnet gespeichert sein. Außerdem muss jederzeit eine lesbare Darstellung möglich sein.

Besonders wichtig: Die Dokumente müssen in einem Rechnungsformat gespeichert werden, das langfristig lesbar bleibt. PDF/A ist hier das gängige und empfohlene Format für die Langzeitarchivierung.

Gegenüber der klassischen Papierarchivierung bietet die digitale Aufbewahrung von Belegen deutliche Vorteile:

Häufige Fehler bei der Belegaufbewahrung und wie Sie sie vermeiden

Selbst gut organisierte Unternehmen machen bei der Belegaufbewahrung typische Fehler – oft aus Unkenntnis der genauen gesetzlichen Vorgaben.

Mit free-com die Aufbewahrungspflicht in der Buchhaltung effizient erfüllen

Die gesetzlichen Anforderungen an die Belegaufbewahrung sind komplex, aber die technische Umsetzung muss es nicht sein. free-com bietet Lösungen, die genau dort ansetzen, wo manuelle Prozesse an ihre Grenzen stoßen. Automatisierter Rechnungseingang, revisionssichere Archivierung, automatische Belegerfassung und nahtlose Systemintegration sorgen dafür, dass Sie Ihre gesetzlichen Pflichten ohne zusätzlichen Aufwand erfüllen.

Haben Sie Fragen an uns?

Wir beraten Sie gerne im Rahmen eines kurzen, unverbindlichen online Termins!