E-Rechnungsformate im Überblick: Was Unternehmen in Deutschland und Österreich wissen müssen

Veröffentlicht am 30.04.2026

Lesedauer: 7 min

Während viele Unternehmen nach wie vor PDF-Dateien per E-Mail verschicken und das als „digital“ bezeichnen, meint die EU etwas grundlegend anderes, wenn sie von E-Rechnungsformaten spricht. Die Unterschiede sind nicht nur technischer Natur. Sie entscheiden darüber, ob eine Rechnung in Deutschland überhaupt noch rechtlich gültig ist, und sie werden auch für österreichische Betriebe zunehmend relevant.

Dieser Beitrag gibt einen strukturierten Überblick über die wichtigsten E-Rechnungsformate, erklärt die Unterschiede zwischen EDI, XML und hybriden Ansätzen wie ZUGFeRD, und zeigt, wie die gesetzliche Lage in Deutschland und Österreich derzeit und in den kommenden Jahren aussieht.

Was ist ein E-Rechnungsformat?

Bevor man die einzelnen Formate vergleicht, lohnt sich eine grundlegende Einordnung. Denn im Alltag versteht man unter dem Begriff „E-Rechnung“ oft zwei unterschiedliche Dinge.

Unstrukturierte elektronische Rechnungen sind Dateien wie PDFs oder eingescannte Dokumente. Sie sehen digital aus, sind aber für Maschinen kaum lesbar. Jemand muss sie öffnen, lesen und die relevanten Daten manuell ins Buchhaltungssystem übertragen oder zumindest prüfen.

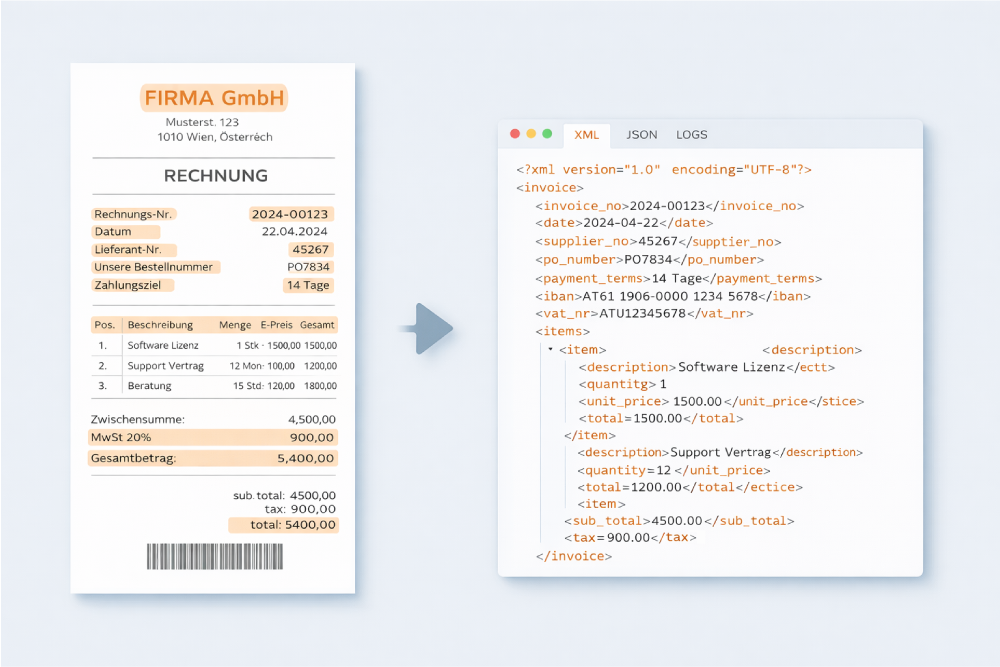

Strukturierte elektronische Rechnungsformate hingegen übermitteln alle Rechnungsdaten in maschinenlesbarer Form, zum Beispiel als XML oder EDI. Sie können direkt und automatisch in Buchhaltungs- und ERP-Systeme importiert werden, ohne menschliche Zwischenschritte.

Wichtig: Viele europäische Gesetzgeber unterscheiden sehr klar zwischen den beiden Definitionen. So wurde in Deutschland mit der Einführung der E-Rechnungspflicht die Definition einer „E-Rechnung“ angepasst: Eine Rechnung ist nur dann eine echte E-Rechnung, wenn sie in einem strukturierten, maschinenlesbaren Format gemäß europäischer Norm (EN 16931) vorliegt. Ein PDF gilt damit nicht mehr als E-Rechnung, sondern lediglich als „sonstige Rechnung“.

Die wichtigsten elektronischen Rechnungsformate im Überblick

Die Landschaft der elektronischen Rechnungsformate ist in Europa alles andere als einheitlich. Je nach Land, Branche und Anwendungsfall kommen unterschiedliche Standards zum Einsatz. Grundsätzlich lassen sich drei Kategorien unterscheiden: strukturierte Reinformate auf XML-Basis, hybride Formate die XML und PDF kombinieren, sowie das ältere EDI-Rechnungsformat. Die wichtigsten Vertreter werden in den folgenden Abschnitten einzeln erklärt.

EDI-Rechnungsformat: Der Pionier mit Tücken

Das EDI-Rechnungsformat (Electronic Data Interchange) ist einer der ältesten Standards für den elektronischen Rechnungsaustausch. Entwickelt bereits in den 1970er Jahren, war EDI lange Zeit die einzige Möglichkeit, Rechnungen strukturiert zwischen Unternehmen zu übertragen. Heute findet es sich vor allem im Groß- und Einzelhandel sowie in etablierten Industrienetzwerken wieder.

Die Stärke von EDI liegt in seiner Robustheit und der langen Bewährung in bestimmten Branchen. Die Schwäche ist strukturell bedingt: Mit jedem Geschäftspartner müssen die Datenstrukturen gesondert definiert und dem System zugeordnet werden. Das macht die Einführung im Vergleich zu anderen Formaten überproportional aufwändig.

In Deutschland ist das EDI-Rechnungsformat auch nach Einführung der E-Rechnungspflicht 2025 noch erlaubt – allerdings nur unter der Bedingung, dass die übermittelten Daten vollständig mit der EN-16931 kompatibel oder interoperabel sind, und mit ausdrücklicher Zustimmung des Empfängers. Diese Übergangsmöglichkeit gilt bis Ende 2027.

ZUGFeRD Format: Der Hybrid in Deutschland

Das ZUGFeRD Rechnungsformat ist die Antwort auf ein häufiges Dilemma: Wie kann eine Rechnung gleichzeitig maschinenlesbar und für den Menschen verständlich sein?

ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnung Deutschland) löst das, indem es eine visuelle PDF/A-3-Datei mit einer eingebetteten XML-Datei kombiniert. Die PDF-Seite sieht aus wie eine gewöhnliche Rechnung: Sie kann ausgedruckt, per E-Mail verschickt und von Menschen gelesen werden. Die eingebettete XML-Datei enthält dieselben Daten in strukturierter Form und kann automatisch in Buchhaltungssysteme importiert werden.

Weitere Vorteile des ZUGFeRD Formats:

- Inhaltlich ist ZUGFeRD identisch mit dem französischen Standard Factur-X, was das Format international gut anschlussfähig macht.

- Für KMUs ist ZUGFeRD besonders attraktiv: Der Übergang vom bisherigen PDF-Prozess fällt leichter, weil die visuelle Darstellung erhalten bleibt.

- Das Format ist vollständig EN-16931-konform und damit in Deutschland für B2B-Rechnungen ab 2025 zulässig.

XRechnung: Der deutsche Standard für B2G und B2B

XRechnung ist ein rein XML-basiertes semantisches Rechnungsformat ohne jede visuelle Komponente. Es wurde speziell für den deutschen Markt entwickelt und ist seit dem 27. November 2020 der verpflichtende Standard für Rechnungen an die öffentliche Verwaltung (B2G).

XRechnung kann über verschiedene Kanäle übermittelt werden: per Weberfassung, als Datei-Upload oder via PEPPOL-Netzwerk. Der wesentliche Unterschied zu ZUGFeRD: XRechnung produziert keine menschenlesbare Ansicht. Wer die Rechnung lesen möchte, braucht eine entsprechende Viewer-Software. Das macht XRechnung technisch sehr sauber und prozessoptimiert.

Im B2B-Bereich gilt XRechnung seit 2025 als eines der beiden zentralen erlaubten Formate in Deutschland – neben ZUGFeRD.

ebInterface: Österreichs Standard für die öffentliche Hand

In Österreich erfüllt ebInterface eine ähnliche Rolle wie XRechnung in Deutschland: Es ist das XML-basierte Pflichtformat für Rechnungen an den Bund. Seit 1. Jänner 2014 sind alle Lieferanten von Bundesdienststellen verpflichtet, Rechnungen ausschließlich im ebInterface- oder PEPPOL-UBL-Format über das Unternehmensserviceportal (USP) einzubringen oder bei geringem Rechnungsvolumen direkt im Portal manuell zu erfassen.

Im B2B-Bereich hat ebInterface allerdings kaum Fuß gefasst. Die meisten österreichischen Unternehmen, die im B2B bereits auf elektronische Rechnungen setzen wollen, greifen auf XRechnung oder ZUGFeRD zurück. Beide sind EN-16931-konform und damit auch für den deutschen Markt geeignet.

Rechnungsformate im Vergleich: Deutschland vs. Österreich

Während Deutschland seit 2025 mit verbindlichen Fristen und klaren Formatvorgaben voranschreitet, kennt Österreich die Pflicht zur elektronischen Rechnung bislang nur im B2G-Bereich (Business-to-Government Bereich).

Hier ein Überblick:

| Deutschland | Österreich | |

|---|---|---|

| B2G | XRechnung, Pflicht seit 27.11.2020 | ebInterface / PEPPOL-UBL, Pflicht seit 1.1.2014 |

| B2B – Empfang | Pflicht seit 1.1.2025 für alle Unternehmen | Keine Pflicht (Stand April 2026) |

| B2B – Versand bis Ende 2026 | Papier & PDF noch erlaubt (mit Empfängerzustimmung) | Keine Pflicht, PDF weiterhin üblich |

| B2B – Versand bis Ende 2027 | Nur noch für Unternehmen mit Vorjahresumsatz unter 800.000 € | Kein konkreter Fahrplan |

| B2B – ab 1.1.2028 | Vollständige E-Rechnungspflicht für alle Unternehmen | Offen |

| Erlaubte Formate (B2B) | XRechnung, ZUGFeRD, EN-16931-konforme EDI-Formate | Freiwillig: XRechnung, ZUGFeRD empfohlen |

| EU-Rahmen ab 1.7.2030 | Innergemeinschaftliche B2B-Transaktionen: EN-16931-Pflicht (ViDA) | Innergemeinschaftliche B2B-Transaktionen: EN-16931-Pflicht (ViDA) |

Zwar sind die Regelungen in Österreich aktuell noch entspannter, dennoch sollten österreichische Unternehmen die Entwicklungen aus folgenden Gründen nicht ignorieren:

- Deutsche Geschäftspartner werden zunehmend darauf drängen, dass auch ausländische Lieferanten auf strukturierte E-Rechnungen umstellen, um parallele Prozesse zu vermeiden.

- Im österreichischen Regierungsprogramm 2025–2029 ist bereits angedeutet, dass die Nutzung elektronischer Rechnungen künftig verstärkt werden soll.

- Eine EU-weite Pflicht steht bereits in den Startlöchern (EU-ViDA-Richtlinie ab 2030).

Mit free-com die Formatvielfalt beherrschbar machen

Angesichts der Vielzahl an Formaten wie XRechnung, ZUGFeRD, ebInterface, EDI-Varianten, länderspezifische Lösungen wie FatturaPA in Italien oder Factur-X in Frankreich stellt sich die praktische Frage: Wie soll ein Unternehmen mit dieser Formatvielfalt umgehen?

Die Antwort liegt in technologieoffenen, KI-gestützten Verarbeitungssystemen. Moderne Lösungen zur digitalen Rechnungsverarbeitung von free-com sind nicht auf ein bestimmtes Eingangsformat angewiesen. Ob als XML, ZUGFeRD, XRechnung, PDF oder gescannter Papierbeleg – eingehende Belege werden automatisch erkannt, ausgelesen und in strukturierter Form weiterverarbeitet. OCR-Technologie (Optical Character Recognition) und Machine Learning sorgen dafür, dass sich das System kontinuierlich verbessert und neue Formate ohne aufwändiges Training für neu gelerntes verarbeitet werden können.

Elektronische Rechnungsformate zusammengefasst

Die Landschaft der E- Rechnungsformate ist komplex, aber nicht unüberschaubar. Mit XRechnung und ZUGFeRD gibt es in Deutschland klare, gut dokumentierte Standards für den B2B-Bereich. In Österreich dominiert ebInterface im B2G-Bereich, während für B2B derzeit noch keine Pflicht besteht. Aber die Weichen in Richtung strukturierter Formate sind längst gestellt, spätestens durch die EU-ViDA-Richtlinie mit Wirkung ab 2030.

Unternehmen, die heute in eine flexible, KI-gestützte Rechnungsverarbeitungslösung investieren, schaffen nicht nur Compliance-Sicherheit für die nächsten Jahre. Sie heben auch einen echten wirtschaftlichen Hebel: Kürzere Durchlaufzeiten, weniger Fehler und mehr Transparenz sprechen für sich.

Haben Sie Fragen an uns?

Wir beraten Sie gerne im Rahmen eines kurzen, unverbindlichen Online-Termins!

Häufige Fragen zu E-Rechnungsformaten

Haben Sie Fragen an uns?

Wir beraten Sie gerne im Rahmen eines kurzen, unverbindlichen online Termins!