Elektronische Rechnung wird Pflicht in Deutschland

Veröffentlicht am 30.11.2023

Lesedauer: 2 min

Am 17.11.2023 hat der Bundestag das Wachstumschancengesetz verabschiedet, am 24.11.2023 wurde es vom Bundesrat in den Vermittlungsausschuss verwiesen. Darin enthalten: umsatzsteuerrechtliche Regelungen für die ab 01. Januar 2025 neu eintretende E-Rechnungspflicht im B2B-Bereich.

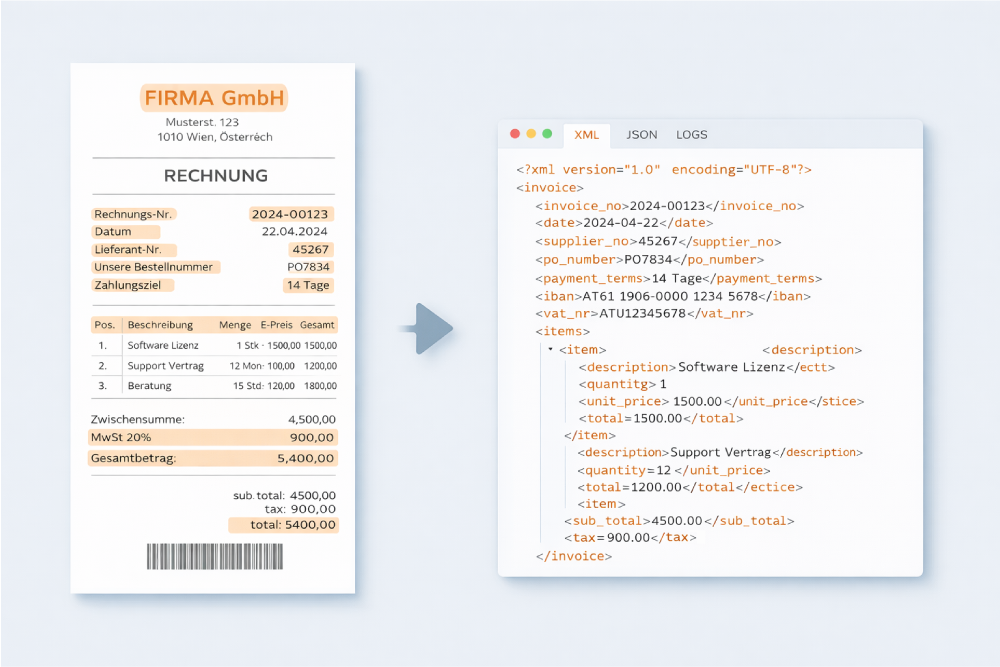

Die Verarbeitung elektronischer Rechnungen (e-Rechnungen) auf Basis von XML-basierten Formaten wie X-Rechnung, ZUGFeRD und eb-Interface ist in den letzten Jahren in Europa, insbesondere in der DACH-Region, kontinuierlich wichtiger geworden. In Italien und Frankreich gibt es bereits gesetzlich verankerte E-Rechnungspflichten, nun ist eine solche Verpflichtung auch in Deutschland in Vorbereitung.

Betroffen sind demnach alle B2B-Transaktionen mit im Inland ansässigen Unternehmen. Die Pflicht greift grundsätzlich ab 01.01.2025, eine Übergangsfrist mit spezifischen Ausnahmeregelungen ist für den Zeitraum von bis 2027 vorgesehen. Dies liegt unter anderem an dem zu erwartenden Aufwand der Prozessumstellung (!). Unternehmen sollten sich deshalb baldmöglichst mit den neuen Anforderungen auseinandersetzen und für sie sinnvolle Lösungen definieren, um rechtzeitig mit der Umsetzung zu starten.

Wir werden in den kommenden Wochen und Monaten alle aktuellen Informationen und Regierungsentscheidungen übersichtlich aufbereiten und auf unserer Website zur Verfügung stellen. Denn: die elektronische Rechnung wird sich mittelfristig auch in weiteren Bereichen, sowohl gesetzlich als auch ökonomisch, durchsetzen. Sie ist weniger fehleranfällig, Compliance-konform und deutlich leichter zu verarbeiten. Die Umstellung macht deswegen in jedem Fall und auch unabhängig von der Gesetzeslage immer Sinn.

Wir beraten Sie außerdem gerne zu den Möglichkeiten unserer Eingangsrechnungslösung. Vor allem bei der gleichzeitigen Verarbeitung von Rechnungen im strukturierten Format und PDF-/Papierrechnungen macht unsere Lösung als Brückentechnologie Sinn: Im Fall von e-Rechnungen werden die gelieferten Daten aus den maschinell lesbaren Formaten direkt ausgelesen und verwendet. Bei klassischen PDF oder gescannte Papierrechnungen werden per moderner KI die Rechnungsdaten ausgelesen und danach zur weiteren Verarbeitung an Workflow, ERP und Archiv übergeben.

Mehr Informationen finden Sie hier: