Dienstreise: Alles Wichtige für Arbeitgeber

Veröffentlicht am 01.07.2026

Lesedauer: 15 min

Inhalt

- Was gilt als Dienstreise? Definition und Fälle

- Reisezeit bei Dienstreisen: Aktive und passive Reisezeit

- Reisekosten bei Dienstreisen: Tagegeld, Kilometergeld & Co.

- Wie free-com bei der Abrechnung von Reise- und Spesenkosten unterstützt

- Digitale Reiseanträge vor der Dienstreise

- Belege unterwegs digital erfassen

- Reisekosten und Spesen automatisiert vorbereiten

- Freigabeprozesse transparent steuern

- Compliance und Travel Policies besser einhalten

- Integration in FIBU und ERP

- Häufige Fragen zur Dienstreise

Inhalt

- Was gilt als Dienstreise? Definition und Fälle

- Reisezeit bei Dienstreisen: Aktive und passive Reisezeit

- Reisekosten bei Dienstreisen: Tagegeld, Kilometergeld & Co.

- Wie free-com bei der Abrechnung von Reise- und Spesenkosten unterstützt

- Digitale Reiseanträge vor der Dienstreise

- Belege unterwegs digital erfassen

- Reisekosten und Spesen automatisiert vorbereiten

- Freigabeprozesse transparent steuern

- Compliance und Travel Policies besser einhalten

- Integration in FIBU und ERP

- Häufige Fragen zur Dienstreise

Dienstreisen sind oft ein fester Bestandteil des unternehmerischen Alltags. Ob zur Pflege von Kundenbeziehungen, zur Teilnahme an Fachmessen, für Vertragsverhandlungen oder zur Koordination standortübergreifender Projekte: Es gibt zahlreiche geschäftliche Anlässe, die den Einsatz von Mitarbeiter:innen außerhalb des gewöhnlichen Arbeitsortes erfordern. Entsenden Sie Ihre Mitarbeiter:innen zu diesem Zweck auf Dienstreise, sind Sie als Arbeitgeber an eine Reihe gesetzlicher Vorgaben gebunden. Der folgende Beitrag gibt einen strukturierten Überblick über die wesentlichen Pflichten und Regelungen, die dabei zu beachten sind.

Was gilt als Dienstreise? Definition und Fälle

Eine Dienstreise liegt grundsätzlich vor, wenn Arbeitnehmer:innen im Auftrag des Arbeitgebers ihren gewöhnlichen Dienstort verlassen, um an einem anderen Ort eine berufliche Aufgabe zu erfüllen. In Österreich wird steuerlich insbesondere zwischen dem 1. Tatbestand, dem 2. Tatbestand und Dienstreisen aufgrund lohngestaltender Vorschriften unterschieden. In Deutschland wird häufig von einer beruflich veranlassten Auswärtstätigkeit gesprochen, also einer Tätigkeit außerhalb der Wohnung und der ersten Tätigkeitsstätte.

Wichtig ist die Abgrenzung zur gewöhnlichen Arbeitstätigkeit. Wer regelmäßig im üblichen Einsatzgebiet von Kundschaft zu Kundschaft fährt, befindet sich nicht automatisch auf Dienstreise. Entscheidend sind Auftrag, Zweck, Ort, Dauer und die geltenden arbeitsrechtlichen oder kollektivvertraglichen Regelungen.

Hinweis: Dieser Beitrag gibt einen allgemeinen Überblick. Er stellt keine steuerliche oder rechtliche Beratung dar. Für konkrete Fragen wenden Sie sich bitte an Ihre Steuerberatung oder eine:n Arbeitsrechtsexpert:in.

Dienstreise: 1. Fall (Österreich)

Der 1. Fall liegt in Österreich vor, wenn Arbeitnehmer:innen im Auftrag des Arbeitgebers den Dienstort verlassen, um an einem anderen Ort zu arbeiten, ihnen aber die tägliche Rückkehr zum Wohnort zugemutet werden kann. Typisch sind Termine im Nahbereich, etwa ein Kundentermin, eine Besprechung in einer anderen Niederlassung oder eine Schulung in erreichbarer Entfernung.

Beispiel: Eine Mitarbeiterin arbeitet normalerweise im Büro in Wien und fährt für einen halbtägigen Projekttermin zu einem Kunden nach St. Pölten. Sie kehrt am selben Tag nach Hause zurück. Das kann eine Dienstreise nach dem 1. Fall sein. Für die steuerfreie Behandlung von Tagesgeldern ist allerdings wichtig, ob am Einsatzort ein neuer Mittelpunkt der Tätigkeit entsteht. Bei regelmäßiger Tätigkeit am gleichen Einsatzort gelten hier zeitliche Grenzen.

Dienstreise: 2. Fall (Österreich)

Der 2. Fall betrifft Dienstreisen, bei denen Arbeitnehmer:innen so weit entfernt von ihrem üblichen Dienstort oder Wohnort arbeiten, dass eine tägliche Rückkehr nicht zumutbar ist. In Österreich wird die Unzumutbarkeit der Rückkehr jedenfalls bei einer Entfernung von 120 Kilometern angenommen.

Beispiel: Ein Mitarbeiter aus Wien wird für mehrere Wochen zu einem Projekt nach Innsbruck geschickt. Eine tägliche Rückkehr wäre praktisch nicht sinnvoll. In diesem Fall können Tagesgelder an ein und demselben Ort für einen begrenzten Zeitraum steuerfrei gewährt werden. Ab dem siebenten Monat am gleichen Ort werden gezahlte Tagesgelder grundsätzlich steuerpflichtig. Bei einem Wechsel des Arbeitsortes beginnt die Frist neu.

Dienstreise im Rahmen geltender Entlohnungsvorschriften (Österreich)

Enthält eine lohngestaltende Vorschrift, etwa ein Kollektivvertrag, eine Betriebsvereinbarung oder eine gesetzliche Regelung, eine eigene Definition der Dienstreise, ist diese vorrangig anzuwenden. Dieser dritte Fall ist besonders praxisrelevant für Branchen mit hohem Außendienst- oder Montageanteil.

Typische Tätigkeiten, die darunter fallen: Außendienst und Kundenbesuche, Fahrtätigkeiten wie Zustelldienste und Transporte, Baustellen- und Montagetätigkeiten sowie Arbeitskräfteüberlassung.

Beispiel: Ein Monteur eines Elektrobetriebs, der wöchentlich verschiedene Baustellen in mehreren Gemeinden anfährt, unterliegt typischerweise kollektivvertraglichen Dienstreiseregelungen. Tagesgelder können hier bis zu maximal 30 Euro pro Tag zeitlich unbegrenzt steuerfrei ausgezahlt werden, solange die kollektivvertraglichen Voraussetzungen erfüllt sind.

Deutschland: Im deutschen Einkommensteuerrecht spricht man von einer „Auswärtstätigkeit“, wenn Arbeitnehmer:innen vorübergehend außerhalb der Wohnung und der ersten Tätigkeitsstätte beruflich tätig sind. Die steuerlichen Regelungen zu Verpflegungspauschalen und Fahrtkosten sind im § 9 EStG verankert.

Reisezeit bei Dienstreisen: Aktive und passive Reisezeit

Wer Mitarbeiter:innen auf Dienstreise schickt, muss sich auch mit der Frage auseinandersetzen: Was gilt eigentlich als Arbeitszeit und was nicht?

Grundsätzlich gilt: Reisezeit ist immer Arbeitszeit. Ob sie zur Normalarbeitszeit zählt oder als Überstunde abzugelten ist, richtet sich nach dem anwendbaren Kollektivvertrag, einer Betriebsvereinbarung oder dem individuellen Arbeitsvertrag.

Aktive Reisezeit

Aktive Reisezeit liegt vor, wenn Mitarbeiter:innen während der Reise eine Arbeitsleistung erbringen. Das gilt für das Lenken eines Dienstfahrzeugs ebenso wie für die Vorbereitung von Präsentationen während einer Zugfahrt, das Führen von Kundengesprächen oder das Aktenstudium am Laptop.

Aktive Reisezeit ist in jedem Fall vollwertige Arbeitszeit und daher mit dem vollen Entgelt zu vergüten. Eine Vereinbarung über geringere Entlohnung oder Unentgeltlichkeit ist unzulässig. Fallen aktive Reisezeiten außerhalb der Normalarbeitszeit an, entstehen Überstunden inklusive entsprechender Zuschläge.

Passive Reisezeit

Passive Reisezeit liegt vor, wenn Mitarbeiter:innen zwar auf Weisung des Arbeitgebers reisen, dabei aber keine Arbeitsleistung erbringen, etwa als Beifahrer:in im Zug, im Bus oder im Flugzeug.

Auch passive Reisezeit gilt als Arbeitszeit und ist zu vergüten. Anders als bei aktiver Reisezeit darf hier jedoch eine geringere Entlohnung vereinbart werden, sofern dies ausdrücklich im Kollektivvertrag, einer Betriebsvereinbarung oder im Arbeitsvertrag festgelegt ist. Fehlt eine solche Vereinbarung, ist die passive Reisezeit in voller Höhe abzugelten.

Besonderheit: Durch passive Reisezeit darf die tägliche Arbeitszeit 12 Stunden und die Wochenarbeitszeit 60 Stunden überschreiten. Das trifft allerdings nur zu, wenn die Reisebewegung mit öffentlichen Verkehrsmitteln oder als Beifahrer:in im Pkw erfolgt und während der Fahrt keine Arbeitsleistung erbracht wird. Kollektivverträge enthalten oft spezifische Regelungen hierzu, die im Einzelfall zu prüfen sind.

Praxishinweis für Arbeitgeber: Da die Regelungen je nach anwendbarem Kollektivvertrag stark variieren, empfiehlt sich eine klare vertragliche Vereinbarung zur Abgeltung von Reisezeiten. Ohne eine solche Regelung ist die gesamte Reisezeit mit dem vollen Entgelt zu vergüten, was zu unerwarteten Mehrkosten führen kann.

Reisekosten bei Dienstreisen: Tagegeld, Kilometergeld & Co.

Entstehen Ihren Mitarbeiter:innen im Rahmen einer Dienstreise Kosten, sind Sie als Arbeitgeber grundsätzlich zur Erstattung verpflichtet.

Zu den wichtigsten Reisekosten zählen:

- Fahrtkosten, etwa Bahn, Flug, Taxi, Mietwagen oder Kilometergeld

- Verpflegungsmehraufwand in Form von Tagesgeld oder Verpflegungspauschalen

- Nächtigungskosten, etwa Hotelkosten oder Nächtigungsgeld

- Reisenebenkosten, etwa Parkgebühren, Mauten oder notwendige Telefonkosten

- sonstige belegbare Ausgaben, wenn sie unmittelbar mit der Dienstreise zusammenhängen

Die konkreten Sätze und gesetzlichen Grundlagen unterscheiden sich je nach Land: Während in Österreich kollektivvertragliche Regelungen maßgeblich sind, orientiert sich Deutschland an den steuerlichen Pauschalen des Einkommensteuergesetzes. Eine korrekte Abrechnung schützt vor rechtlichen Risiken und sichert steuerliche Vorteile.

Tagegeld bei Dienstreisen

Das Tagegeld, in Deutschland als Verpflegungspauschale oder Verpflegungsmehraufwand bezeichnet, dient der pauschalen Abgeltung von Mehrkosten, die Mitarbeiter:innen durch auswärtige Verpflegung entstehen. Es kann ohne Einzelbelege ausgezahlt werden.

Österreich

Tagesgelder können bis zu einer bestimmten Höhe lohnsteuerfrei gewährt werden. Der steuerfreie Höchstbetrag beträgt 30 Euro pro Tag. Bei Dienstreisen, die kürzer als 12, aber länger als 3 Stunden dauern, sind 2,50 Euro pro Stunde steuerfrei. Das steuerfreie Taggeld wird nach der 24-Stunden-Regelung berechnet; eine Abrechnung nach Kalendertagen ist alternativ möglich, sofern eine arbeitsrechtliche Vorschrift oder eine entsprechende Arbeitgeberpraxis dies vorsieht.

Eine Kürzung des steuerfreien Tagegelds ist vorgesehen, wenn der Arbeitgeber Mahlzeiten bezahlt: Pro Arbeitsessen reduziert sich der steuerfreie Betrag um 15 Euro; bei zwei oder mehr bezahlten Mahlzeiten entfällt der steuerfreie Anteil gänzlich.

Die genauen Beträge, auf die Mitarbeiter:innen arbeitsrechtlich Anspruch haben, richten sich nach dem jeweiligen Kollektivvertrag. Dabei ist stets zwischen dem arbeitsrechtlichen Anspruch (was zusteht) und der steuerlichen Behandlung (was davon steuerfrei ist) zu unterscheiden.

Bei Auslandsdienstreisen gelten eigene, länderspezifische Pauschalbeträge, die vom Bundesministerium für Finanzen veröffentlicht werden.

Deutschland

In Deutschland gilt die Verpflegungspauschale nach § 9 Abs. 4a EStG. Für Inlandsdienstreisen gelten 2025 und 2026 unverändert folgende steuerfreie Sätze:

- 14 Euro bei einer Abwesenheit von mehr als 8 bis unter 24 Stunden sowie für An- und Abreisetage bei mehrtägigen Dienstreisen

- 28 Euro bei einer Abwesenheit von mindestens 24 Stunden

Für Auswärtstätigkeiten unter 8 Stunden Abwesenheit steht keine Verpflegungspauschale zu. Bei Auslandsdienstreisen veröffentlicht das Bundesministerium der Finanzen jährlich eine Länderübersicht mit länderspezifischen Pauschbeträgen. Für 2026 wurden diese mit BMF-Schreiben vom 5. Dezember 2025 aktualisiert.

Stellt der Arbeitgeber Mahlzeiten, sind die Pauschalen entsprechend zu kürzen: 20 Prozent für ein Frühstück, jeweils 40 Prozent für Mittag- oder Abendessen.

Bei eintägigen und mehrtägigen Dienstreisen unterscheiden sich die Berechnungsmethoden. Bei mehrtägigen Reisen sind Anreisetag, volle Reisetage und Abreisetag getrennt zu betrachten.

Wichtig für Arbeitgeber: Arbeitsrechtlicher Anspruch und steuerfreie Behandlung sind nicht dasselbe. Ein Kollektivvertrag kann höhere Beträge vorsehen, steuerfrei ist aber nur der jeweils zulässige Höchstbetrag. Der Rest kann steuerpflichtig sein.

Kilometergeld bei Dienstreisen

Nutzen Mitarbeiter:innen für eine Dienstreise ihr privates Fahrzeug, haben sie Anspruch auf Erstattung der dadurch entstehenden Kosten. Das Kilometergeld ist eine Pauschale, die sämtliche Fahrzeugkosten abdeckt, Treibstoff, Abnutzung, Versicherung und Wartung eingeschlossen.

Österreich

Seit 1. Jänner 2025 gilt in Österreich eine neue Kilometergeldverordnung (BGBl II Nr. 289/2024). Ab 1. Juli 2025 gelten folgende steuerfreie Sätze:

- PKW und Kombi: 0,50 Euro pro Kilometer

- Motorrad: 0,25 Euro pro Kilometer

- Fahrrad: 0,25 Euro pro Kilometer (bis zu 3.000 km pro Jahr)

- Mitbeförderung: zusätzlich 0,15 Euro pro Kilometer und mitbeförderter Person (Dokumentation der Namen erforderlich)

Die Obergrenze für steuerfreies Kilometergeld liegt bei 30.000 Kilometern pro Veranlagungsjahr. Für den Nachweis ist ein Fahrtenbuch oder eine entsprechend genaue Reisekostenabrechnung sinnvoll. Erforderlich sind insbesondere Datum, Ausgangs- und Zielpunkt, Zweck der Fahrt, Kilometerstand und gefahrene Kilometer. Die angeführten Beträge sind die maximal steuerfrei auszahlbaren Werte, der arbeitsrechtliche Anspruch der Mitarbeiter:innen kann je nach Kollektivvertrag hiervon abweichen.

Bei Auslandsdienstreisen gelten eigene, länderspezifische Pauschalbeträge, die vom Bundesministerium für Finanzen veröffentlicht werden.

Deutschland

In Deutschland beträgt die steuerfreie Kilometerpauschale für Dienstreisen mit dem privaten PKW 2025 und 2026 unverändert 0,30 Euro pro Kilometer. Für Motorräder und Mofas gilt ein Satz von 0,20 Euro pro Kilometer. Arbeitgeber können diesen Betrag steuerfrei erstatten; eine aufwändige Einzelbelegpflicht entfällt. Überschreitet der Arbeitgeber die Pauschale nicht, können Mitarbeiter:innen die Differenz als Werbungskosten in ihrer Steuererklärung geltend machen.

Hinweis: Wird ein Firmenwagen genutzt, entfällt die Möglichkeit, die Kilometerpauschale geltend zu machen.

Nächtigungsgeld und Reisekostenpauschale

Bei mehrtägigen Dienstreisen entstehen Übernachtungskosten. Auch hier gibt es klare Regelungen zur steuerlichen Behandlung.

Österreich

Das Nächtigungsgeld kann nur dann steuerfrei belassen werden, wenn tatsächlich eine Nächtigung stattfindet. Grundsätzlich ist die Nächtigung nachzuweisen. Bei Entfernungen von mindestens 120 Kilometer zwischen Einsatzort und Wohnort entfällt jedoch die Prüfpflicht des Arbeitgebers.

Zwei Optionen stehen zur Verfügung:

- Ohne Beleg: Pauschal 17 Euro pro Nacht (inkl. Frühstück), steuerfrei

- Mit Beleg: Die tatsächlichen Nächtigungs- und Frühstückskosten können in voller Höhe vom Arbeitgeber erstattet und steuerfrei belassen werden

Bei Auslandsdienstreisen gelten länderspezifische Pauschalbeträge, die ebenfalls vom Bundesministerium für Finanzen veröffentlicht werden.

Deutschland

Übernachtungskosten können vom Arbeitgeber in tatsächlich nachgewiesener Höhe steuerfrei erstattet werden, sofern ein Beleg vorgelegt wird. Ohne Beleg steht lediglich eine Übernachtungspauschale von 20 Euro zur Verfügung. Für Auslandsübernachtungen veröffentlicht das Bundesministerium der Finanzen ebenfalls länderspezifische Pauschalbeträge.

Eine korrekte Abrechnung von Nächtigungskosten setzt voraus, dass zwischen Pauschale und tatsächlicher Belegerstattung klar unterschieden wird und dass das jeweils gültige Verfahren konsequent angewendet wird.

Sie wollen mehr zur Reisekostenabrechnung erfahren? Dann lesen Sie jetzt gleich weiter in unserem Ratgeber zur Reisekostenabrechnung.

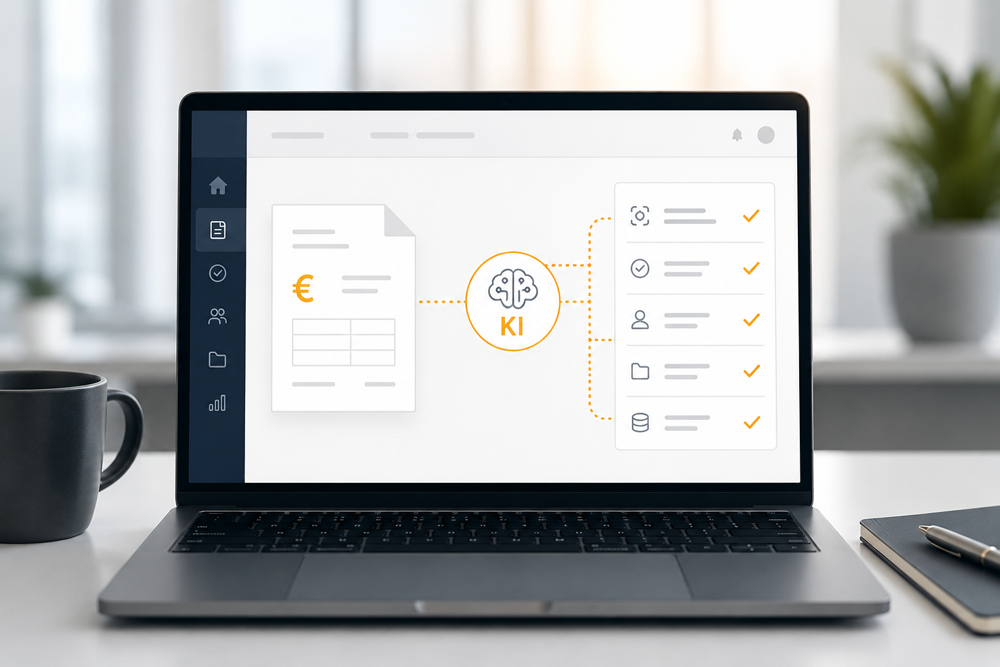

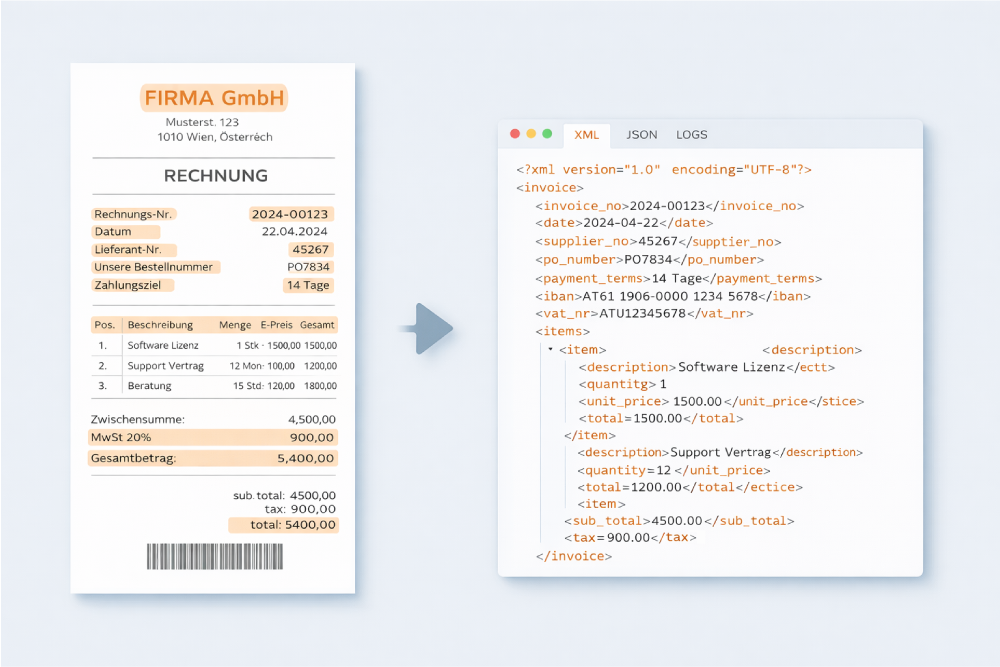

Wie free-com bei der Abrechnung von Reise- und Spesenkosten unterstützt

In vielen Unternehmen läuft der Prozess der Reisekosten- und Spesenabrechnung noch papierbasiert und chaotisch: Belege sammeln, Fotos in E-Mails suchen, Excel ausfüllen, Tagesgeld nachschlagen, Kilometergeld berechnen, Vorgesetzte erinnern, Rückfragen beantworten, Belege nachreichen. Kurz gesagt: sehr viel Arbeit.

free-com unterstützt Unternehmen dabei, Reiseanträge, Reisekosten und Spesen digital und nachvollziehbar abzuwickeln. Der gesamte Prozess kann zentral abgebildet werden, von der Planung über die Belegerfassung bis zur Freigabe und Übergabe an nachgelagerte Systeme.

Weitere Vorteile:

Erfassung ohne Medienbrüche

Mitarbeiter:innen erfassen Belege, Kilometer und Tagesgelder direkt über eine intuitive Oberfläche – mobil oder am Desktop. Keine Zettelwirtschaft, keine verlorenen Kassenbons.

Regelkonforme Berechnung

Gültige Pauschalen für Tagegeld, Kilometergeld und Nächtigungskosten für Österreich und Deutschland sind hinterlegt und werden automatisch angewendet. Das reduziert Fehler und spart Zeit bei der Prüfung.

Digitaler Freigabeprozess

Abrechnungen durchlaufen strukturierte Freigabeworkflows. Vorgesetzte prüfen und genehmigen direkt im System. Der Status ist jederzeit transparent.

Nahtlose ERP- und FIBU-Integration

Freigegebene Abrechnungen werden direkt an gängige ERP- und Buchhaltungssysteme übergeben. Keine Doppelerfassung, keine manuelle Nachbearbeitung.

Revisionssichere Archivierung

Alle Belege und Abrechnungen werden DSGVO-konform auf EU-Servern gespeichert und revisionssicher archiviert. Damit sind Sie für Betriebsprüfungen jederzeit vorbereitet.

Transparenz und Nachvollziehbarkeit

Wer hat wann was abgerechnet? Welche Belege liegen vor? Welche Abrechnungen sind noch offen? Das System gibt Ihnen jederzeit einen vollständigen Überblick.

Haben Sie Fragen an uns?

Wir beraten Sie gerne im Rahmen eines kurzen, unverbindlichen online Termins!

Weiterführende Links